Hoy analizaremos una de las marcas con más extensión de negocio pero a pesar de ello pasa des inadvertida entre los inversores aunque esto último no es del todo cierto. Puesto que la conocida marca lleva un recorrido de éxito en bolsa que quizás pasara de ser inadvertido para muchos de los inversores.

Tiene presencia en 85 países. Canal mayorista y minorista a través de tres segmentos:

América: que opera en América del Norte y del Sur

Asia-Pacífico: Asia;Australia y Nueva Zelanda.

Europa, Oriente Medio y África.

La tendencia de las Crocs es algo ya muy extendido, desde el uso de senderismo, pasando por ser unas zapatillas para el hogar y poco a poco se está introduciendo en la moda.

PUNTOS FUERTES

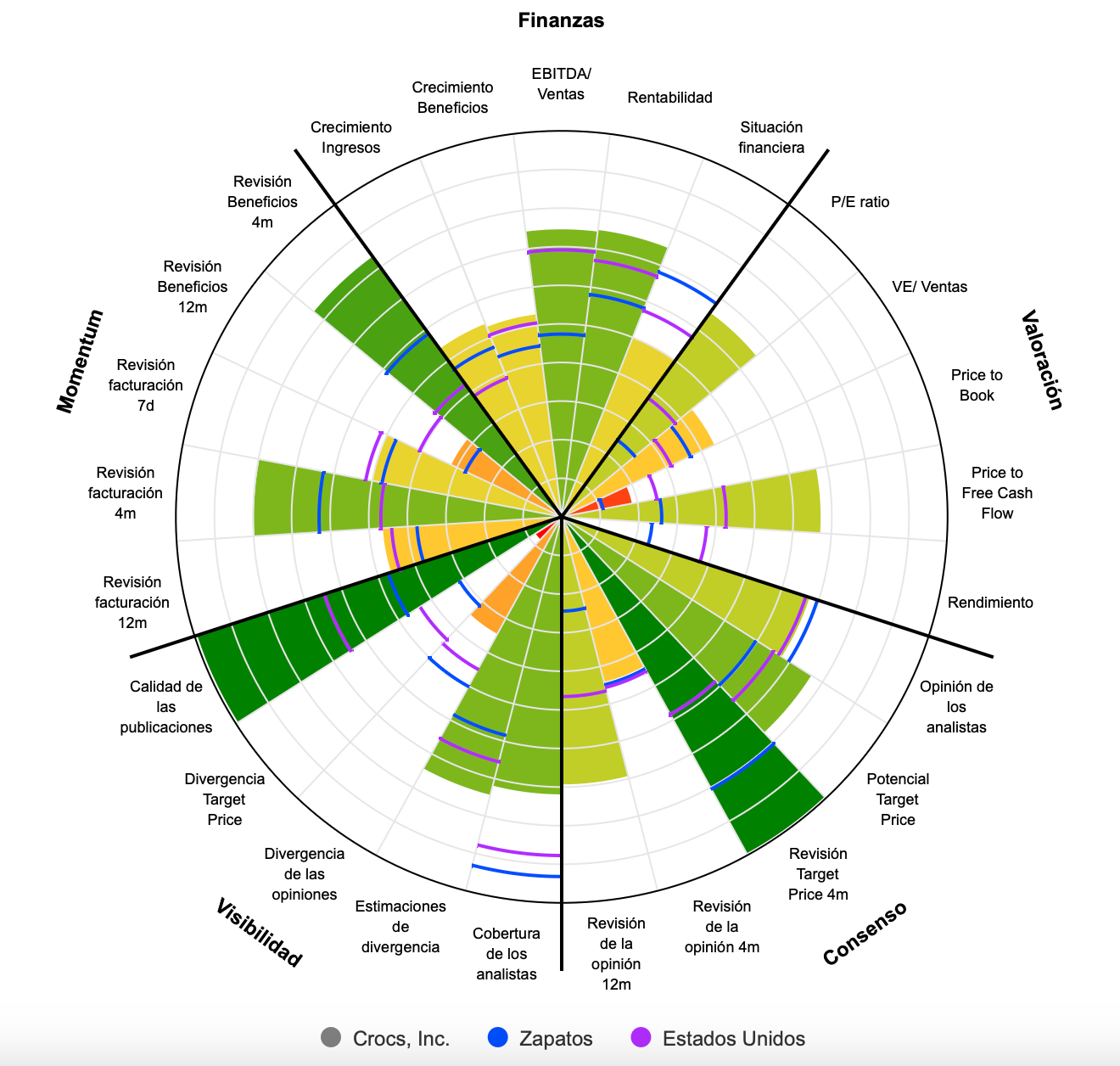

Antes de intereses, impuestos, depreciaciones y amortizaciones, los márgenes de la empresa son especialmente elevados.

Los altos niveles de margen del grupo explican los fuertes beneficios.

Las revisiones al alza de las previsiones de ventas reflejan un renovado optimismo entre los analistas que cubren las existencias.

La empresa se está beneficiando de las fuertes revisiones al alza de las ganancias de los últimos 4 meses. De hecho, recientemente se han ajustado al alza y en proporciones significativas.

La diferencia entre los precios actuales y el precio objetivo medio es bastante importante e implica un potencial de apreciación importante para la acción.

El objetivo de precio medio de los analistas que se interesan por el el expediente se ha revisado al alza de forma significativa en los últimos cuatro meses.

Las predicciones sobre el desarrollo de los negocios de los analistas encuestados por Standard & Poor’s son ajustadas. Esto es el resultado de una buena visibilidad de las actividades principales o de la publicación de ganancias exactas.

Históricamente, la compañía ha estado publicando cifras que están por encima de las expectativas.EBITDA

PUNTOS DÉBILES

En relación con el valor de sus activos tangibles, la valoración de la empresa parece relativamente alta.

Los objetivos de precio de los distintos analistas que componen el consenso difieren significativamente. Esto refleja las diferentes valoraciones y/o la dificultad para valorar la empresa.

RESUMEN:

La compañía tiene fundamentos fuertes. Más del 70% de las empresas tienen una mezcla de crecimiento, rentabilidad, deuda y menor visibilidad.

La empresa tiene fundamentos sólidos para una estrategia de inversión a corto plazo.

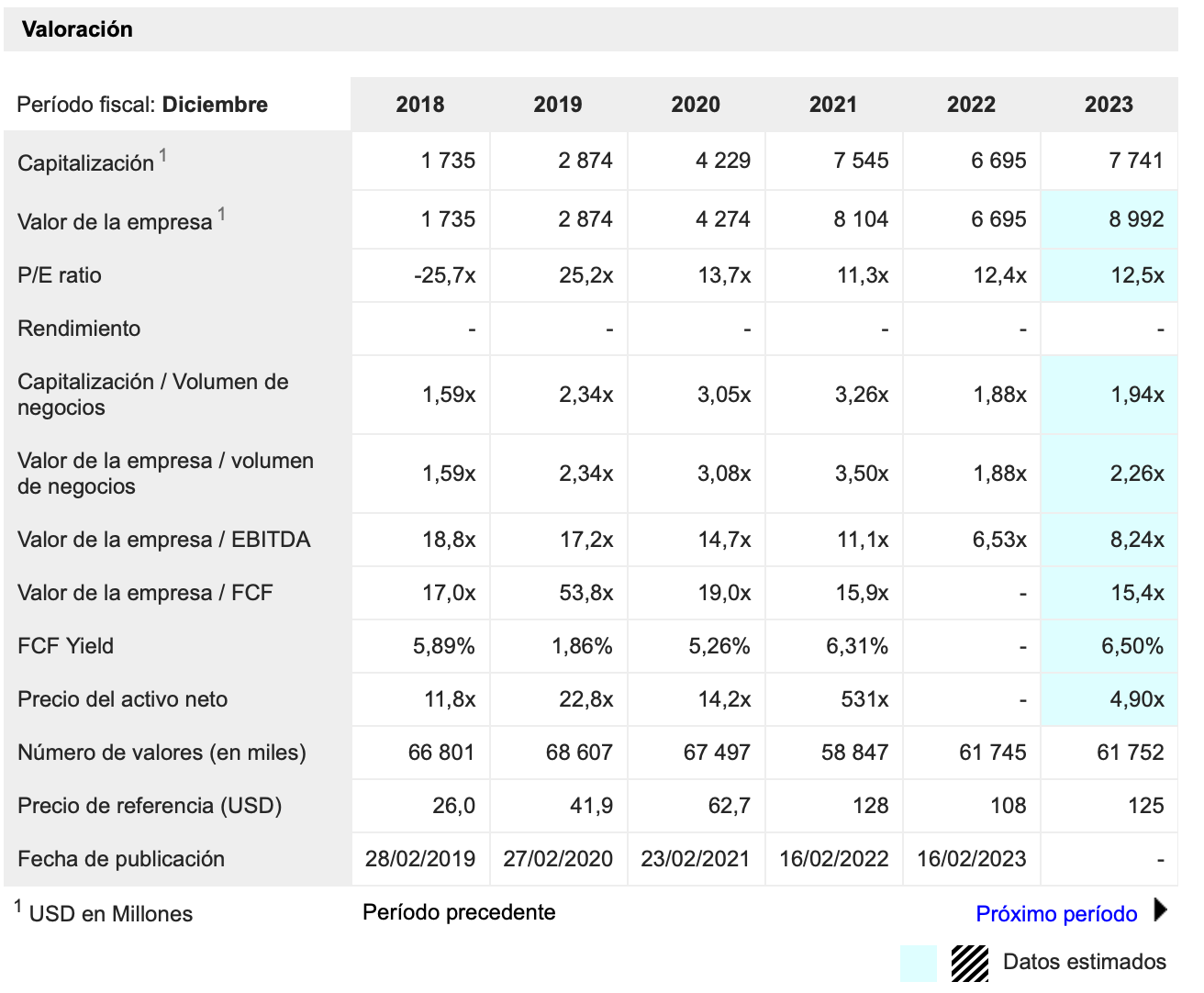

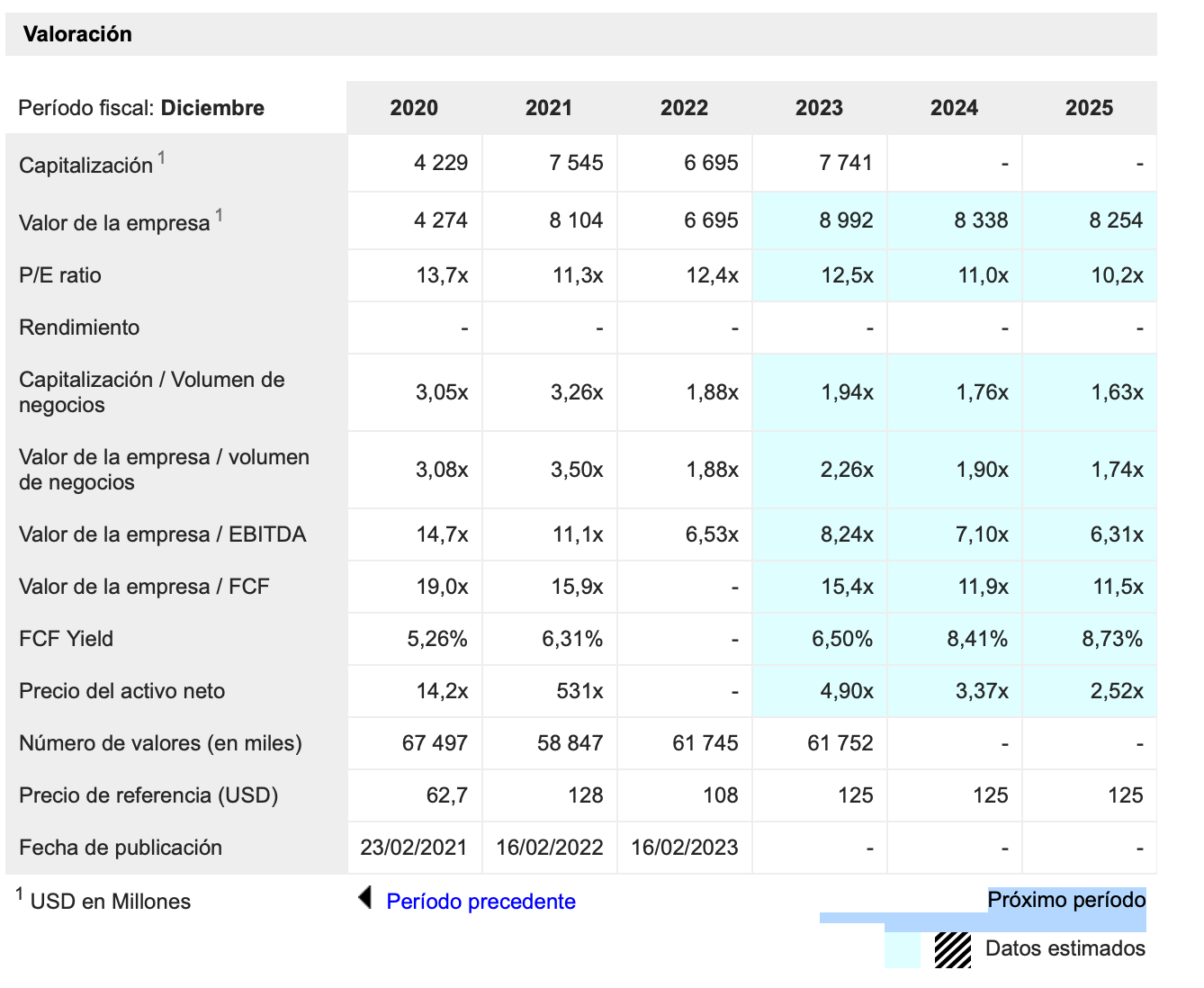

Valoración por Múltiplos

Como podemos ver en esta tabla la evolución del PER desde el año 2019 está por debajo de su media de 8 años, dejando el valor de la compañía a un precio aparentemente barato basándonos en los múltiplos y aplicando la propia regresión a la media, que nos dice que debe de volver a su normal.

Interpretación de los Estados Financieros

Como principal aspecto negativo, podemos ver en los estados financieros como es una empresa con un alto nivel de endeudamiento.

Una compañía que ha tenido que apalancarse mucho a través de la deuda para poder expandirse por todos los territorios y así tener presencia internacional.

Por contra a esta posición es una compañía con gran solidez financiera y con unos múltiplos como hemos visto arriba que nos confirma un valor aparentemente barato.

Comparándolo con el sector estamos hablando de un PER medio barato y en cuanto a la valoración del precio de cotización, cotiza por debajo de su precio estimándolo en el modelo de descuento de flujos de caja. Precio objetivo: 150$

Con un crecimiento del 12% de las ganancias y de los ingresos, es cierto que sería modesto, puesto que tratamos de buscar entorno al 20% como mínimo. aunque estamos ante una empresa ya bien asentada, donde superar el crecimiento estimado de beneficios e ingresos es complicado.

Quizás su punto mas positivo es el margen operativo con el que cuenta, un Gross Margin que nos lleva a la conclusión de que le cuesta poco vender y ser rentable, es decir, una clara ventaja competitiva respecto a sus principales competidores.

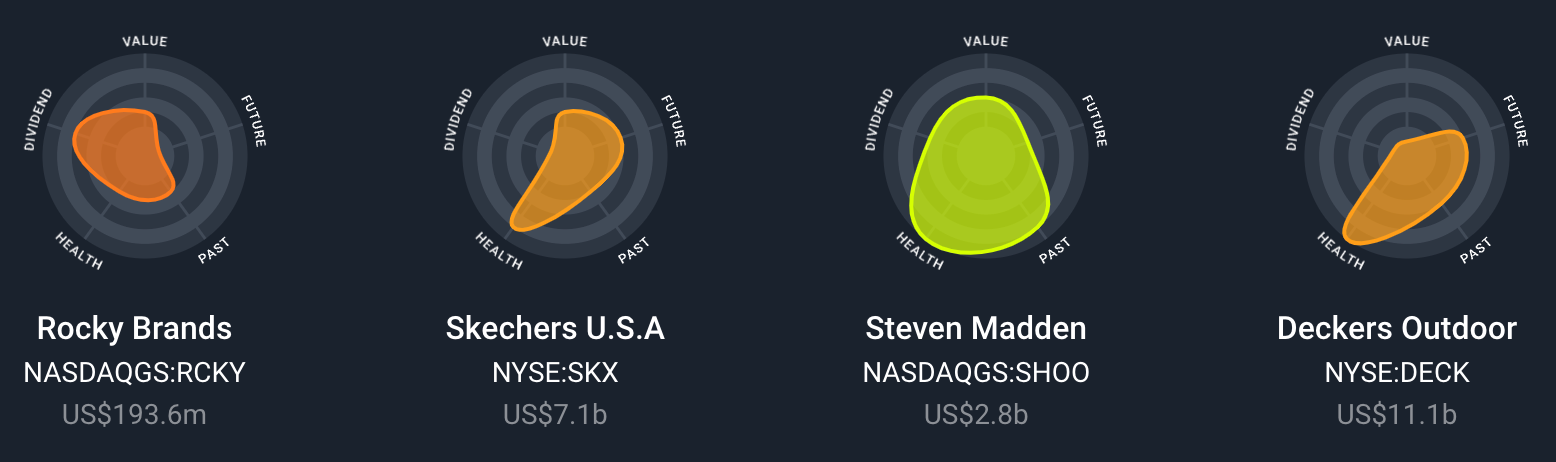

Sus principales competidores:

Datos estraídos de SimplyWall

Tras una gran subida vertical, en tiempos de pandemia. Crocs anunció la compra de Hey Dudes, donde anunciaba que haría parte de la compra con efectivo y la otra parte con acciones, que representa una suma de 2500 millones de dólares.

Esto provocó una caída en una sola sesión del 15%, sumado a la gran cantidad de inversores Retails que tenían sus acciones, desató un pánico que hizo caer al valor desde finales de 2021 que cotizaba en 170$ hasta los 40$ que frenó su vertiginosa caída a mediados de año 2022 impulsado entre otras por el rebote de las bolsas.

Más adelante en el análisis técnico sacaremos conclusiones sobre sus niveles técnicos.

El CEO Andrew Rees, hacía el comentario de que era necesaria la compra de la marca para que vendiera de manera independiente puesto que La firma Hey Dude encaja perfectamente, según él, con los tonos livianos que representa el ya gigante Crocs.

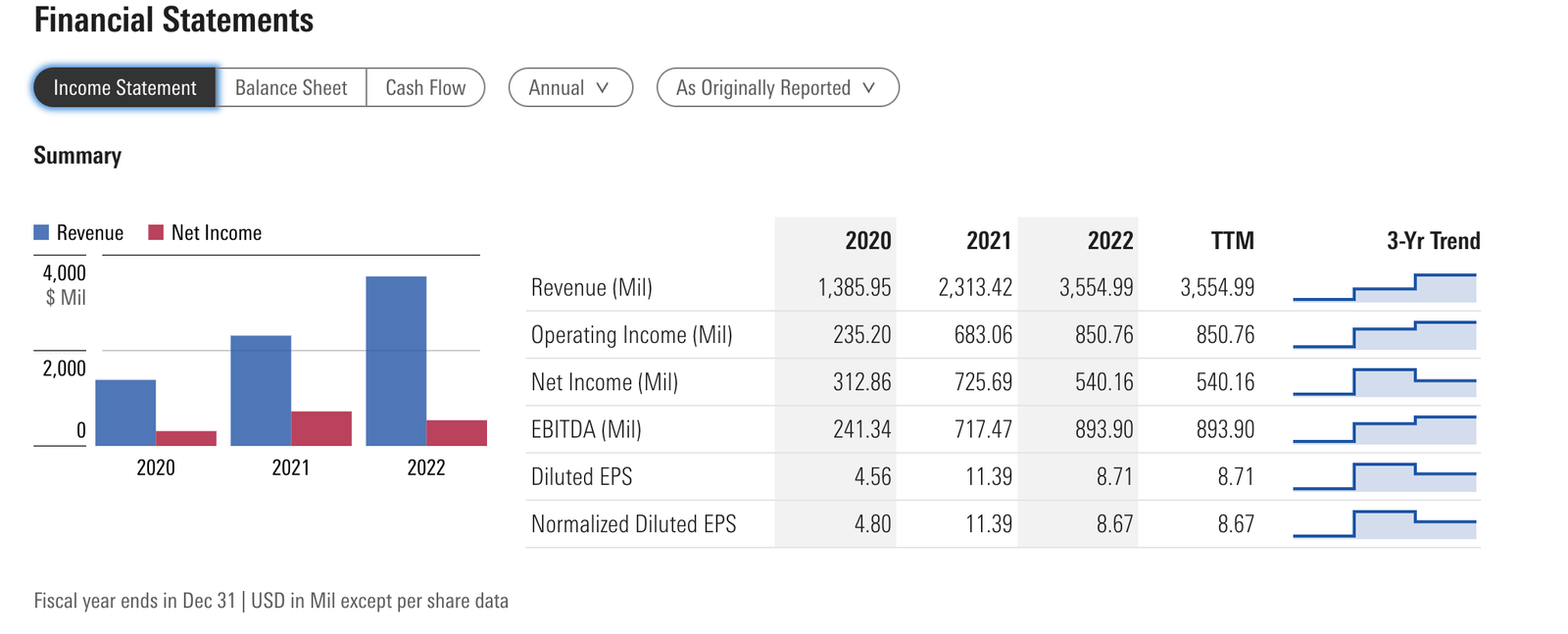

Datos extraídos de Morningstar

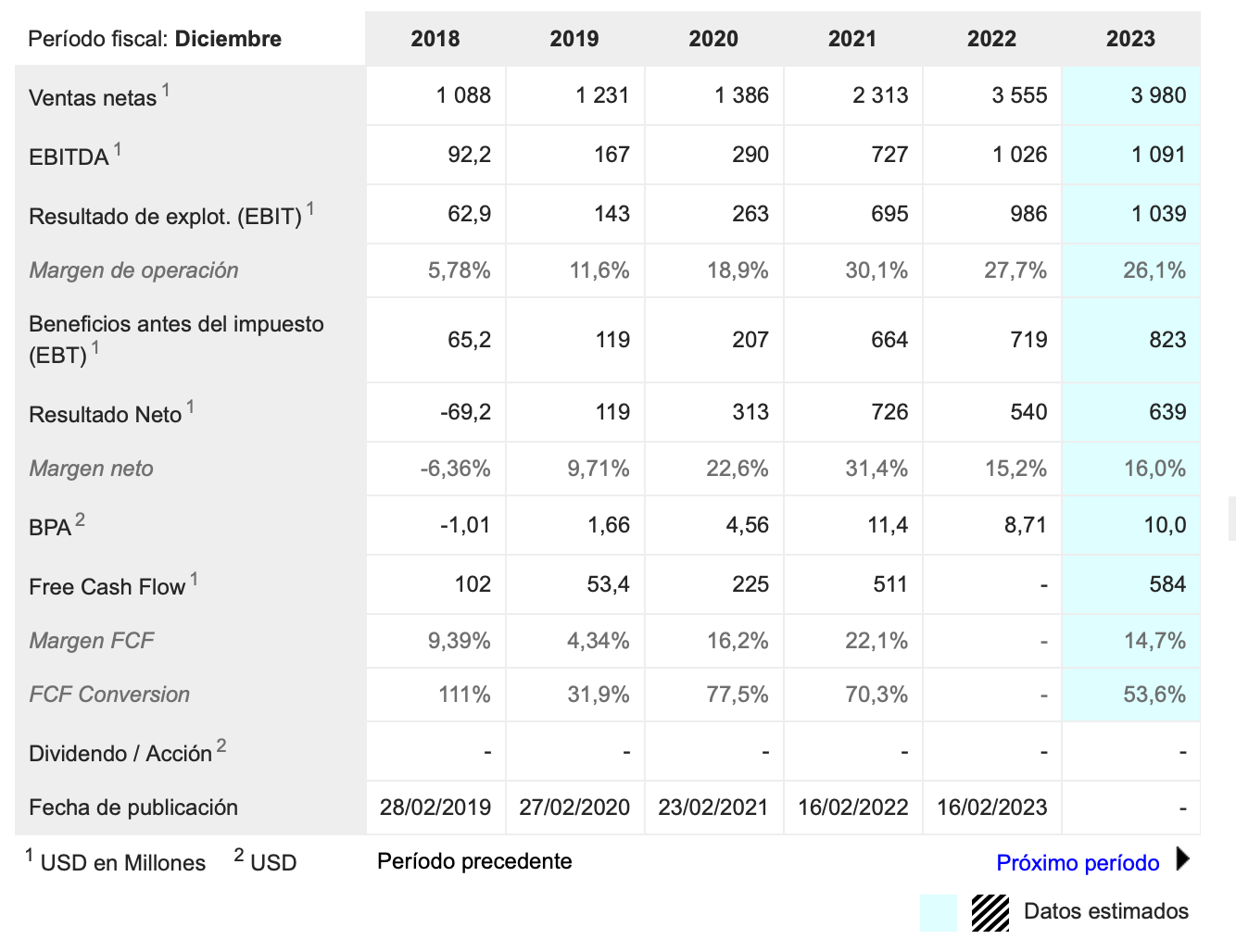

Vemos un crecimiento sostenido de los ingresos y el beneficio. Quizás lo más significativo sea la caída del efectivo en la tercera imagen donde realiza la compra de Hey Dude, pese a que sea por inversión, no dejó de ser un desembolso muy grande para la compañía donde además se sumó el pago con acciones de la compañía.

Análisis con los principales Ratios de crecimiento

Datos extraídos de Morningstar

Las principales conclusiones que puedo sacar es que la compañía ya no es sólo que tenga un buen margen que le indica que disfruta de una clara ventaja competitiva, sino que además llevaba un buen performance de crecimiento como podemos ver en todos los ámbitos, pero ese desembolso importante, ha de ser interpretado y saber como puede amortizarse esa inversión en los futuros años a través del descuento de flujos de caja.

La rotación de ventas es bastante larga, en cuanto a sus principales competidores, podemos ver como compañías como Steven Maden, uno de sus principales competidores tiene una rotación de venta de sus artículos con una media de 5 días, lo que sería cuatro veces menos que Crocs. Aunque en dias de inventario si es algo ya mas proporcional.

Por otro lado, Crocs, a multiplicado por tres el número de empleados a cargo de la empresa, trabajadores con contrato fijo, muestra de la salud de la que dispone y el crecimiento del que goza Crocs.

Análisis Técnico

Una vez vistas sus fundametales, analizaremos su posición técnica.

En el largo plazo, no estamos ante un valor que haya dado un performance alcista a lo largo de los años alcistas de los principales índices.

Crocs cotiza en el Nasdaq, mientras el índice al que pertenece se ha revalorizado a una tendencia alcista el valor ha estado consolidando. Fue en el 2020 en el año de la pandemia cuando caracterizó una subida muy vertical, ayudado por el incremento de ventas de las zapatillas más dedicadas al hogar.

Esa verticalidad la pierde con la noticia de la compra de Hey Dude.

Donde cae a un soporte de 47$, cuyo soporte fue una resistencia que no pudo vencer previo a la pandemia.

Desde ahí, empieza de nuevo su senda alcista en la cual todo indica que parece que tocará máximos acompañado por sus medias móviles hasta los 183$ desde los 124$ en los que actualmente está.

En el gráfico semanal podemos ver como se está formando un triángulo en una resistencia en los 125$ que anteriormente parecía un soporte sólido.

Si lo rompe con volumen se dirigirá sin duda hasta los siguientes 160$. todo esto son precios objetivos en el corto plazo.

Es importante que tengamos fijados las posibles variaciones para relajar nuestras emociones ante posibles cambios

Ante un mercado bajista podría corregir hacia los 100$

Conclusión y posible estrategia de entrada

Estamos ante un valor con un sólido crecimiento y estabilidad en ventas. A nivel mundial es un producto que se consume, desde los países más emergentes y subdesarrollados hasta los mas desarrollados.

Quizás sea la fuente principal de esta compañía.

Por otro lado, no sigue una tendencia alcista. Aunque si vemos ventajas competitivas en los márgenes en los que se mueve en sus ventas.

Por lo que la mejor forma de entrar en este tipo de compañía, sería con tres entradas o incluso cuatro. entradas, para poder comprar sin vaticinar el mercado, volver a comprar ante posibles caídas y comprar una vez que rompa su máximo histórico.

Disclaimer: No son recomendaciones ni de compra ni de venta, tan sólo es un análisis que yo realizo de forma independiente y personal. Los mercados pueden variar haciéndote perder todo tu dinero.

Salvados por la Bolsa es un proyecto orientado a las finanzas personales, donde pondremos a trabajar nuestros ahorros de una manera sensata, huyendo de los que venden humo y chiringuitos financieros. Con ética y realidad.

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.AceptarPolítica de privacidad