Te explico cómo encontrar la verdadera riqueza de la inversión.

"Se puede convertir el plomo en oro. Si se puede. Para ello sólo tienes que perder tres patrones"

En la historia de la alquimia, ha traído de cabeza el mito de poder convertir el plomo en oro. El plomo abunda en la tierra y el oro escasea, ese brillo y esa escasez hacen que sea deseado y bien pagado para cualquier persona.

Muchos alquimistas, al ver que no era posible o que se necesitaban emplear técnicas de energía y velocidad para hacer perder esos tres patrones, tan exagerados y costosos, por encima del precio del oro, decidieron lo siguiente:

Vamos a enseñar oro, vamos a enseñar plomo y vamos a vender la fórmula, de convertir el plomo en oro.

Esto es lo que tradicionalmente conocemos como vender humo.

Mi sector por desgracia puede estar en puestos de Champion en cuanto a vender humo.

Por lo que amigos, familiares o clientes, me hacen siempre la misma pregunta:

Dani, ¿se puede ganar dinero en bolsa? ¿Puedo hacerme rico invirtiendo en bolsa?

Mi respuesta es siempre la misma, SI, al contrario que la lotería. Si puedes hacerte rico, el problema es que no sigues estos pasos que hoy voy a mostrarte.

Por qué no gano dinero invirtiendo

Una de las principales ideas que hay que tener claro, es que para ser un inversor, no necesitas dedicarle mucho tiempo ni tienes que hacer la carrera de matemáticas o económicas. Pero tienes que tener algunas nociones básicas para poder ser eficiente, te llevará poco tiempo aprenderlo y aplicarlo será verdaderamente sencillo:

1. El lenguaje de la contabilidad.

La gran mayoría de los inversores cuando muestran su cartera de inversión, y ves los fondos y compañías que tienen compradas, me quedo mirándolos y les pregunto, esta y esta compañía porque la has comprado, la respuesta siempre es la misma: Por que lo leí en un artículo, por un amigo o familiar, o un gran creador de contenido muy conocido la nombró.

Mi segunda pregunta es, ¿sabes algo de ella? y casi todos suelen conocer el modelo de negocio, a que se dedica, etc. Pero muy pocos saben leer el lenguaje clave y que es el que funciona:

¿Cuánto vende? ¿Cuánto le cuesta vender? ¿ Cuánto reinvierte y en qué?

Esas preguntas es lo que hay que conocer de una compañía antes de comprar, sin embargo, o bien por pereza o por no saber comparar esos resultados que normalmente están en miles de millones de dólares nos lleva a tratar de invertir de manera cómoda y fácil en el mercado más difícil y competitivo del mundo.

Por norma general, cuando alguien se atreve a dar el paso a invertir piensa que está en el camino para hacerse rico a cambio de poder perder todo su dinero.

Lo cierto es que yo he sido capaz de multiplicar varias veces mi patrimonio y puedo decir que estoy en la verticalidad del interés compuesto, pero quizás porque desde hace años empecé a seguir estas directrices:

- Nunca pensé que perdería mi dinero invirtiendo.

- Siempre supe lo que compré

- No compro lo que nadie diga, ni si quiera si lo escucho al mismísimo W.B pero sigo tendencias y evito las modas

2. El punto más importante. Las expectativas

Tengo un capítulo antiguo pero muy interesante donde hablo de que el 5% de cinco euros son 25 céntimos. Ahí resumo muy rápido que ganar un 5% a 1000 euros, no es lo mismo que el 5% de 1.000.000€ y eso a priori parece algo normal. Pero que nunca pensamos.

Tenemos un gran problema de concepto en cuanto a lo que queremos que se revalorice el valor, y lo que puede llegar a revalorizarse, y esto como todo sigue tendencias.

Seguimos dos patrones claros que nos nos dejan ser rentables.

El primero es comprar algo que está cayendo o que ha caído mucho, puesto que creemos que la propia regresión a la media le hará subir. Y eso, no es siempre así.

La segundo fallo que tenemos es no comprar valores que parece que no van a revalorizarse mucho en el corto plazo.

Cuando vamos a invertir, lo primero que hacemos es mirar la gráfica. y si vemos un valor que sube y baja mucho, nos gusta y otro valor poco volátil no nos llama la atención puesto que buscamos equivocadamente grandes porcentajes de rentabilidad, en lugar de buscar pequeñas rentabilidades sostenidas en el tiempo.

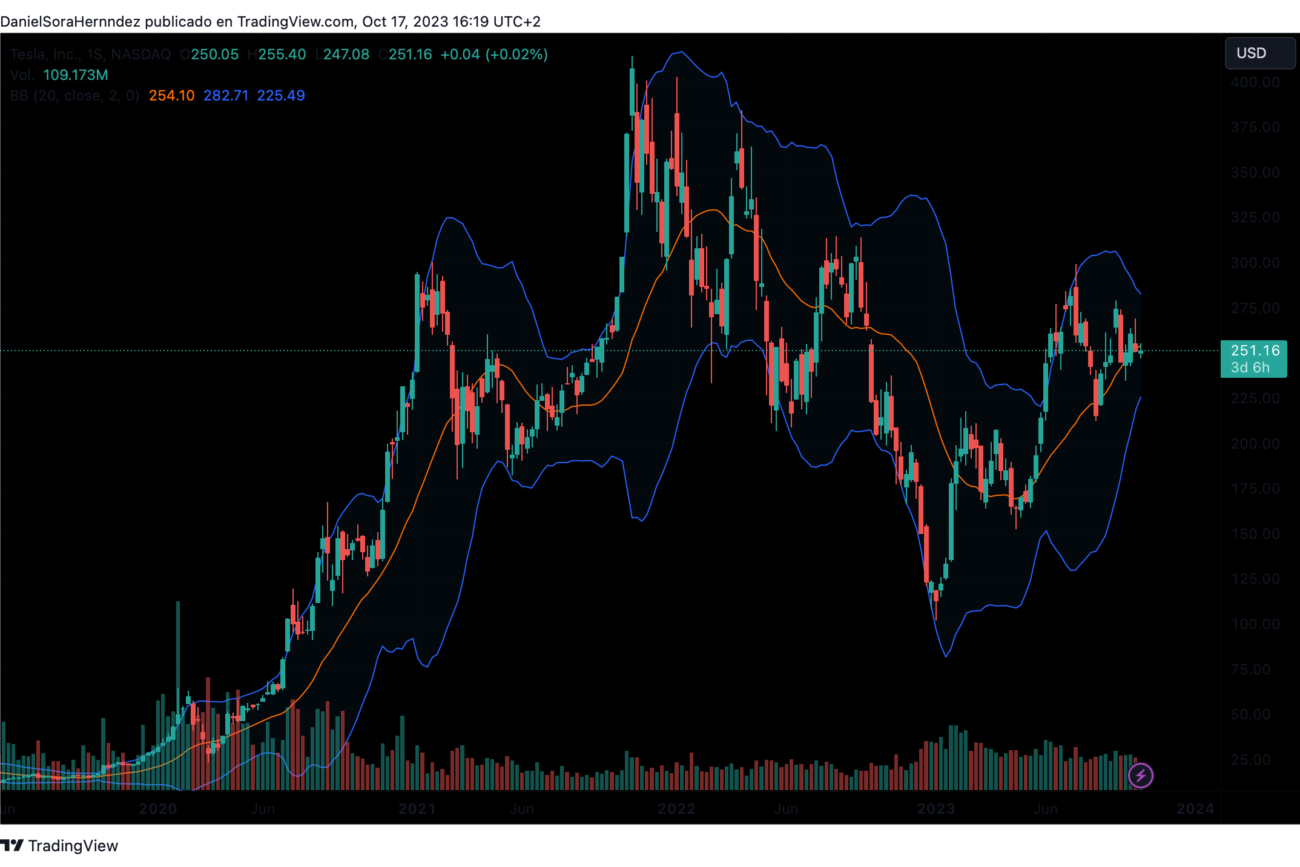

Pues no siempre será así, pongo dos ejemplos de gráficas para que veas lo que hablo.

Aquí está el ejemplo de una gráfica con tendencia alcista que reúne las condiciones de: Rentabilidad, salud financiera, crecimiento pasado y se espera un crecimiento futuro. Es el caso de Apple por otro lado tenemos una compañía, la cual no nos ofrece ese pasado estable e histórico de crecimiento, superar las crisis, salud financiera y ventaja clara competitiva respecto a su competencia. Es el caso de Tesla.

A ojos de un inversor medio, es decir, por norma general, tendemos a pensar que Apple lleva mucho tiempo en bolsa y que quizás sería difícil que vuelva a revalorizarse.

Por otro lado tenemos Tesla, una empresa algo más disruptiva que ha llegado su volatilidad a dar rentabilidades muy asombrosas y eso nos llama la atención, ni que decir aquellos que practican swing trading o algo así.

Pues fijaros en la comparación de resultados:

Si comparamos ambos valores, en los últimos cinco años Tesla se ha revalorizado un 1000% y sin embargo Apple tan sólo un 300%.

Claro, Tesla es una compañía disruptiva, y han salido en distintos periodos de tiempo, la cuestión es que desde que salió a bolsa, Tesla se ha revalorizado un 20.000% desde 2010 y apple casi un 300.000%, es decir si hubieras invertido en Tesla 1000 euros hoy tendrías 201.000€ y si hubieras invertido en apple en los 80 1000€ tendrías 3 millones de euros.

Seguimos diciendo que si hubieras invertido en los últimos 10 años en ambas compañías, hubieras obtenido en ambas rentabilidades asombrosas, cercanos al 1000% y al 2000%.

Pero, ¿qué probabilidad hay de que conozcas a alguien que invirtiera durante tanto tiempo en Tesla? sin embargo las propias gestoras llevan años lucrándose de las rentabilidades de Apple.

La conclusión es bien sencilla. Una compañía que parecía poco volátil y que no se esperaba mucho de ella. se obtienen también rentabilidades asombrosas. donde parecía que ya no se podía exprimir más, sin embargo, la alta volatilidad de una compañía como Tesal, es mucho más complicado obtener esa rentabilidad, puesto que es muy difícil mantener los nervios o la euforia en esos niveles, por ello para obtener la misma rentabilidad, Por lo que en Tesla se ha obtenido la misma rentabilidad, pero asumiendo más riesgo.

Por ello se cumple lo que se conoce como binomio rentabilidad riesgo, a mayor rentabilidad, mayor riesgo.

Como conclusión:

Es bastante más complicado obtener rentabilidad en un valor volátil que en uno más estable, sin embargo tendemos a buscar esas volatilidades con la finalidad de conseguir mayores porcentajes o pensando que el valor no va a subir más.

Busca rentabilidades con poca volatilidad, así serás capaz de cumplir esos objetivos, la alta volatilidad tan sólo te llevará tomar malas decisiones.

3. El punto más importante. Donde demonios está o se encuentra el interés compuesto.

Cuando invertimos y tenemos ciertos conocimientos, ya sabemos de sobra que las altas rentabilidades no existen, sucede otro fenómeno.

Lo que ocurre es que cuando realizamos una inversión, la cual nos aporta un atractivo 15%, si pensamos en que partíamos de 1000€ veremos que hemos ganado tan sólo 150€. Nos da para una cena o un capricho.

Aquí radica la principal causa por la que nunca serás multimillonario ahorrando e invirtiendo.

Llegamos a pensar que hemos puesto en riesgo nuestro dinero para al final no obtener el premio de la lotería.

Si partimos desde 10.000€ y ahorramos 300€ todos los meses y lo invertimos a una media de un cómo 10% tendremos unos 100.000 euros.

Se lo que estás pensando, no me llega ni para una casa, además de estar leyendo asientos contables y cuenta de resultados.

Te diría:

- Ahorra más

- Y otra cosa, no necesitas hacer una gran gestión de tu cartera, de hecho las carteras más catastróficas que he visto han sido las más gestionadas.

Pero aparte de todo esto, se te olvidan unos matices, que si harán entonces que tu cartera se revalorice exponencialmente.

Lo primero es que a partir de ahí cuando saques un 15% o si en algún momento por una buena gestión tras una recesión o malas noticias pudieras llegar a rentabilidades más atractivas. ya no serán los 150€ que ganabas cuando eras 10 años más joven. Sino que serán 15.000€ lo que tu interpretación, la reducción de errores y evitar las malas decisiones lo que te harán disfrutar de ese premio, puedes comprarte por ejemplo un Rolex como premio, si es que eso te parece atractivo.

Pero lo más importante, es que durante cinco o seis años anteriores, antes de llegar a esos 10 años, es decir, en el año cuatro o cinco. Tendrás una de las principales claves para hacerse rico y conseguir grandes sumas de dinero, el acceso al dinero.

Eliminar el coste de oportunidad para poder hacer frente a una posible oportunidad de inversión, es la mejor arma que tiene una persona para acumular millones.

Pero… es muy probable que lo que te parezca una gran oportunidad de compra, y una gran oportunidad de inversión, lo único que seas capaz de identificar sea. la compra de una casa barata…

Con este hábito de invertir y nutrirse de cultura financiera, cuando aprendes a identificar negocios rentables y con crecimiento, luego puedes ponerlo tu mismo en práctica. Y con el acceso al dinero, tendrás la receta perfecta, eliminas el coste de oportunidad y aplicas lo aprendido en grandes multinacionales.

En serio, los conocimientos contables te hacen, ser capaz de tener superávit o caer en el déficit por la ineficiencia de tu mercado, incluso es la principal causa de porque los hijos cuando heredan negocios de los padres que funcionan ya por su propia inercia acaban quebrándolo. No conocen lo peligroso que es el no reinvertir o el no crecimiento para una empresa.

Volviendo al acceso al dinero. Tengo dos amigos que iban a montar un negocio, de una determinada marca, la idea se la quitó un conocido de ellos, la idea era la misma, la diferencia principal que tenían eran 15.000€ 15.000€ era lo que separaba que pudieran poner en marcha el negocio o no, ellos no lo tenían, y su conocido si. Hoy está facturando unas buenas cifras con una capacidad de ahorro de 40.000€ al año.

Para terminar:

Estos detalles a la hora de invertir no nos lo suelen contar.

Si nos dicen los detalles más comerciales como que nos van a cambiar la vida, conseguiremos una gran suma de dinero y formaremos parte de esa élite que invierte, brinda y fuma puros.

Algunos van más allá y te dicen que es muy complicado, que debes de seguir formándote, esa es la frase más pronunciada. Puesto que se quieren encargar de que el pupilo motivado siga en la academia.

Te pueden llegar a decir que hay que dedicarle muchas horas, y hay que comprarse varios monitores para poder monitorizar adecuadamente la operación.

A mi me bastaría con la presentación de resultados enviada por correo.

Te dirán que pongas el dinero que estarías dispuesto a perder y que sólo el 90% de los traders pierden dinero, no es cierto, son más.

La verdad es que yo no le dedico mucho tiempo y quizás sea difícil de aprender pero luego es sencillo de aplicar, mi cartera es muy simple, muy fácil de analizar y muy rentable.

He creado mi cartera desde cero y me permite vivir de ella.

He tardado mucho tiempo en vender.

Me hice muy competente para poder cobrar más

Ahorré dinero, lo que pude pero viviendo plenamente.

Y todo esto me lo llevo al máximo exponente los mercados y las inversiones y así fue como me salvé.