Tesis de inversión de Amkor a través de Ratios Financieros

8 de octubre de 2022

Share

Amkor Technolgy Inc es una de las compañías dedicadas al sector de semiconductores, le hacemos hoy un análisis diferente, aplicando el método de ratios financieros.

Amkor Technology

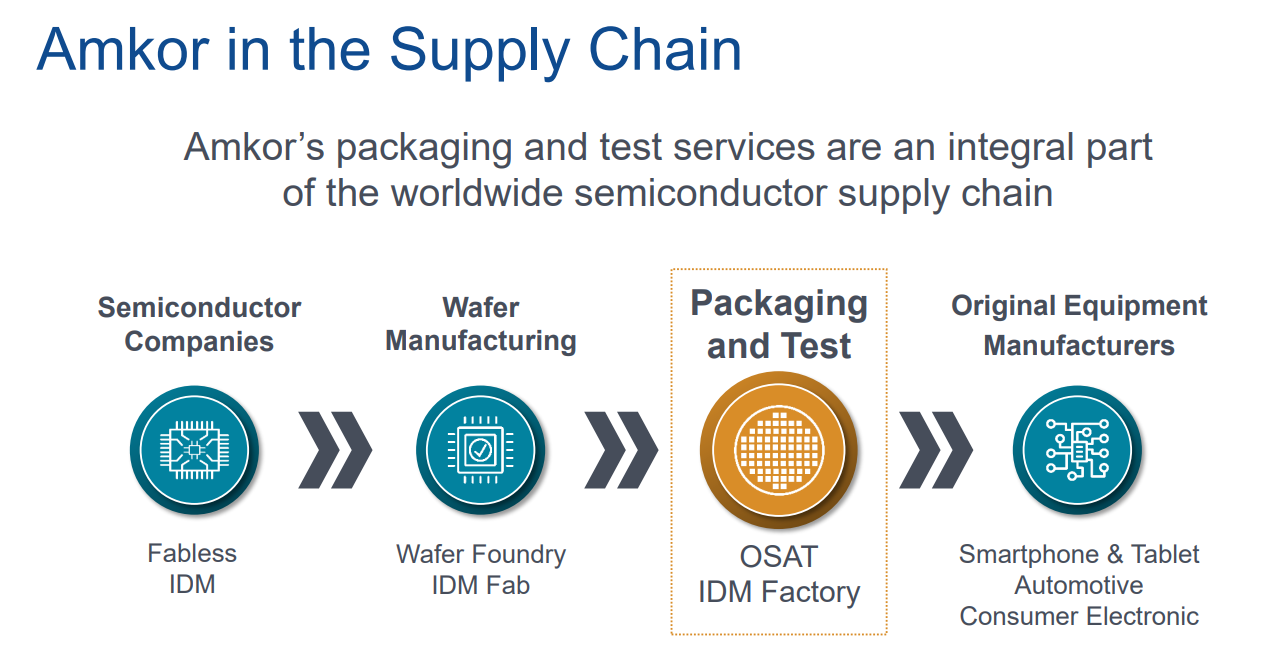

Amkor Technology Inc es un proveedor de servicios de prueba y empaquetado de semiconductores subcontratados para fabricantes de dispositivos integrados

. Los productos de la empresa están organizados en dos corrientes: productos avanzados, incluidos flip chip, servicios de prueba y procesamiento a nivel de obleas; y productos principales, incluidos el embalaje y las pruebas de unión por cable.

Aproximadamente un tercio de los ingresos de la empresa se genera en los Estados Unidos, y el resto proviene de China, Irlanda, Japón, Malasia, Taiwán, Singapur y países de todo el mundo.

Sector: Tecnología.

Industria: Semiconductores.

Factor Macroeconómico

Todo el sector de semiconductores espera un fuerte crecimiento en ésta década, por lo que buscar y añadir a la cartera compañías que se puedan beneficiar de ello es importante.

Se prevé que se convertirá en el sector del billón de dólares para el año 2030.

La industria de los semiconductores, son los encargados de fabricar componentes que son vitales para la tecnología más básica de la que todos dependemos, desde terminales móviles, vehículos, hasta videoconsolas, etc…

Los cuellos de botella fueron provocados por la escasez de suministro poniendo en jaque la producción de los productos mas esenciales para la vida personal y profesional.

Nuestro mundo esta constituido sobre semiconductores, por lo que la demanda en la próxima década harán que estas compañías se vena beneficiadas en la demanda de sus productos.

Se prevé que alrededor del 70 por ciento del crecimiento sea impulsado por solo tres sectores: automotriz, informático y almacenamiento de datos, e inalámbrico.

¿Qué significan estas lecciones para los responsables de la toma de decisiones? Ciertamente, el panorama del sector de semiconductores parece brillante, a pesar de la posible volatilidad a corto plazo debida a los desajustes entre oferta y demanda, así como a las cambiantes perspectivas económicas y geopolíticas mundiales. Con el crecimiento previsto a largo plazo, la tarea de los líderes de la industria será centrarse estratégicamente en la I+D, las fábricas y el abastecimiento, y aplicar las lecciones del modelado para desbloquear áreas de oportunidad.

Análisis Fundamental

El método que vamos a utilizar para analizar la compañía será a través de ratios financieros. Hacemos un breve resumen sobre el análisis de sus estados financieros.

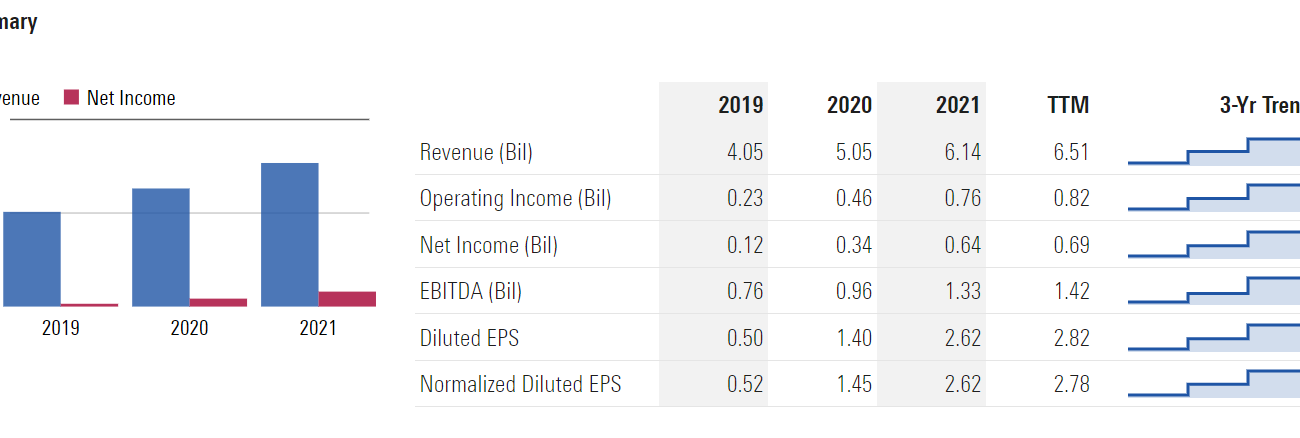

Dato extraído de Morningstar

Tendencia alcista en sus Revenues, su EBITDA y sus EPS normalizados.

Hablamos de una tendencia sostenida desde el año 2019.

Análisis por el método de ratios financieros

Los ratios financieros son los indicadores de la situación de la empresa. Establecen una relación entre unidades financieras, con la que es posible realizar un análisis pormenorizado de la situación o balance económico de la compañía. La comparación de los diferentes ratios a lo largo de un periodo de tiempo da respuestas concretas acerca de la adecuada gestión de la empresa, lo que permite adaptarse a los posibles cambios y responder con soluciones más eficaces.

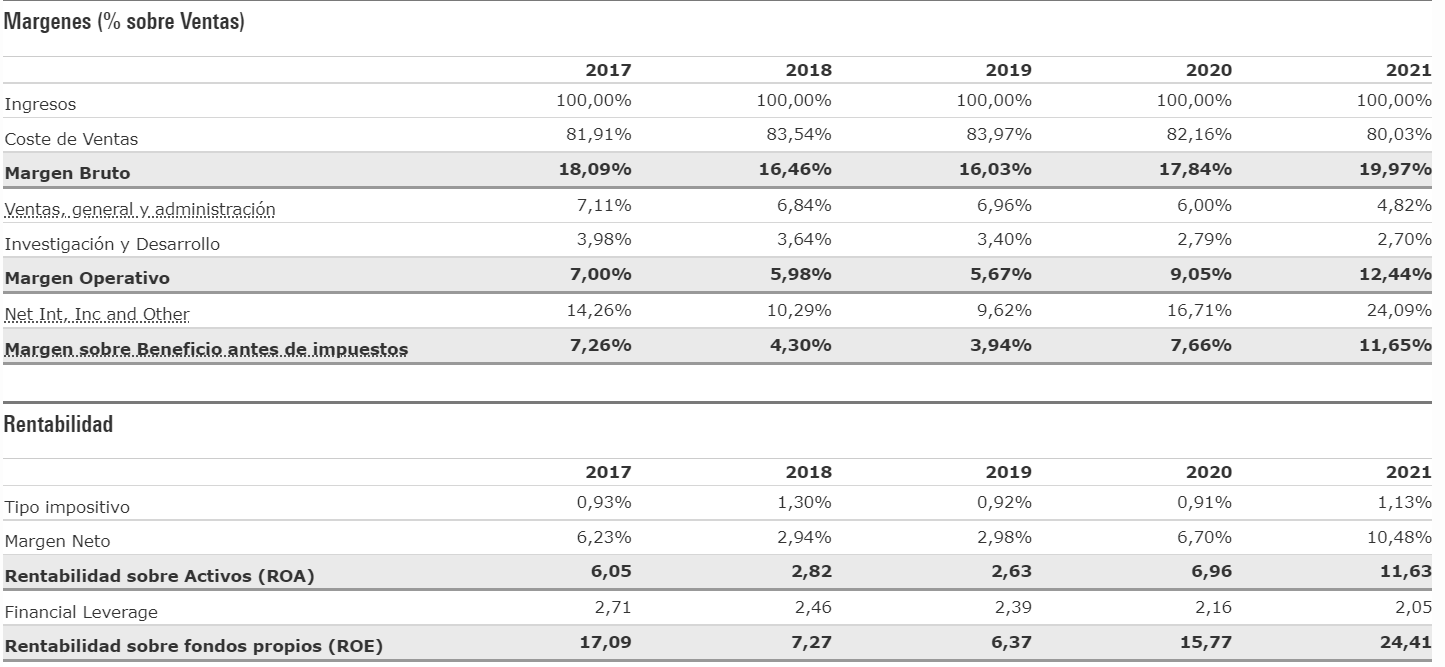

Ratios de rentabilidad

Herramienta extraída de tools.Morningstar.com

Interpretación:

Tenemos que darle especial importancia al ROA, puesto que un ROA favorable es aquel que supera el 5%, puesto que de esta forma, la rentabilidad no se la está comiendo los tipos de interés de sus inversiones.

El ROE, que es la rentabilidad sobre los recursos propios, es superior al ROA, esto se interpreta como un apalancamiento positivo, tiene capacidad para endeudarse y que esto sea beneficioso para los inversores

En el caso de que el ROE fuera inferior al ROA estaríamos ante un apalancamiento negativo. Lo que quiere decir que la empresa solo obtiene beneficio endeudándose.

En este sentido supera el 5% del coste de financiación y está recuperando valores previos al 2017 incluso más altos. Ambos tanto el ROE como el ROA tiene unos niveles aceptables.

La subida tan vertical del año 2020 impulsada por los buenos resultados, han hecho que de manera natural la compañía corrija. Hasta niveles que mas adelante veremos para oportunidad de compra.

Por cada 100$ que emplea se queda un margen neto la compañía de 11%, un buen dato sabiendo que tiene un alto coste de venta del 80%, la compañía a podido eficientar los gastos.

Imagen sacada de morningstar.com

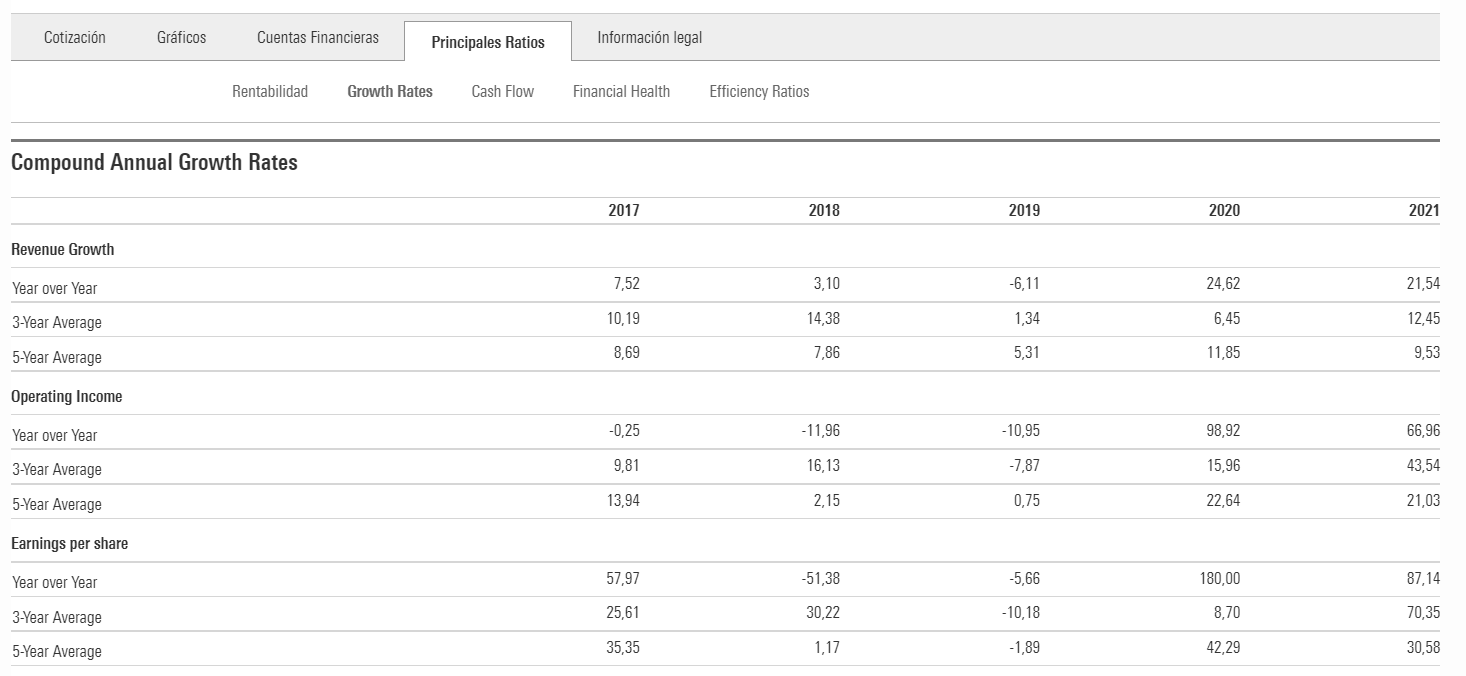

Pasamos a los ratios de crecimiento:

Podemos apreciar, en la tabla de ratios de crecimiento, como seguía una senda de crecimiento constante a excepción del año 2018 y 2019, hay que complementar esa bajada de beneficios, capital y crecimiento en dichas fechas.

Coincide con la fase de consolidación en la gráfica y cuando en las cuentas del año 2020 vuelve a niveles normales, es cuando rompe máximos.

Con un crecimiento del 25% se sitúa en una compañía de crecimiento con posibilidad de value.

Imagen sacada de Morningstar.com

Existe un crecimiento interesante y moderado en los flujos libres de caja.

En este tipo de compañía es muy importante no sólo tener efectivo en caja, sino ver un crecimiento sostenido.

Son compañías que el coste de oportunidad pudiera llegar a dejarnos fuera del mercado, puesto que la competencia y la inversión en I+D+i es muy importante para tener ese valor añadido que nos da la ventaja competitiva.

No obstante presenta ratios algo bajos respecto a su sector. Podemos decir que en los últimos 5 años, el sector ha crecido de manera exponencial, y AMKOR ha ido algo más relajado, no es un dato positivo.

Aunque su salud financiera, así lo indican los ratios es sólida, una deuda controlada que le ayuda hacer su crecimiento y expansión.

Pasamos a ver sus ratios por eficiencia del mercado.

Imagen extraída de Morningstar.com

En cuanto a la eficiencia financiera los datos a resaltar es que mantiene resaltar un cobro medio por la venta de productos y servicios de menos de 60 días. Aproximadamente tarda un mes en convertir sus productos en líquido, que es un buen ratio.

Dándole una rotación de activos bastante eficiente lo que la convierte en una compañía realmente rentable en el medio y corto plazo.

Vemos un perfil favorable a la espera del análisis técnico.

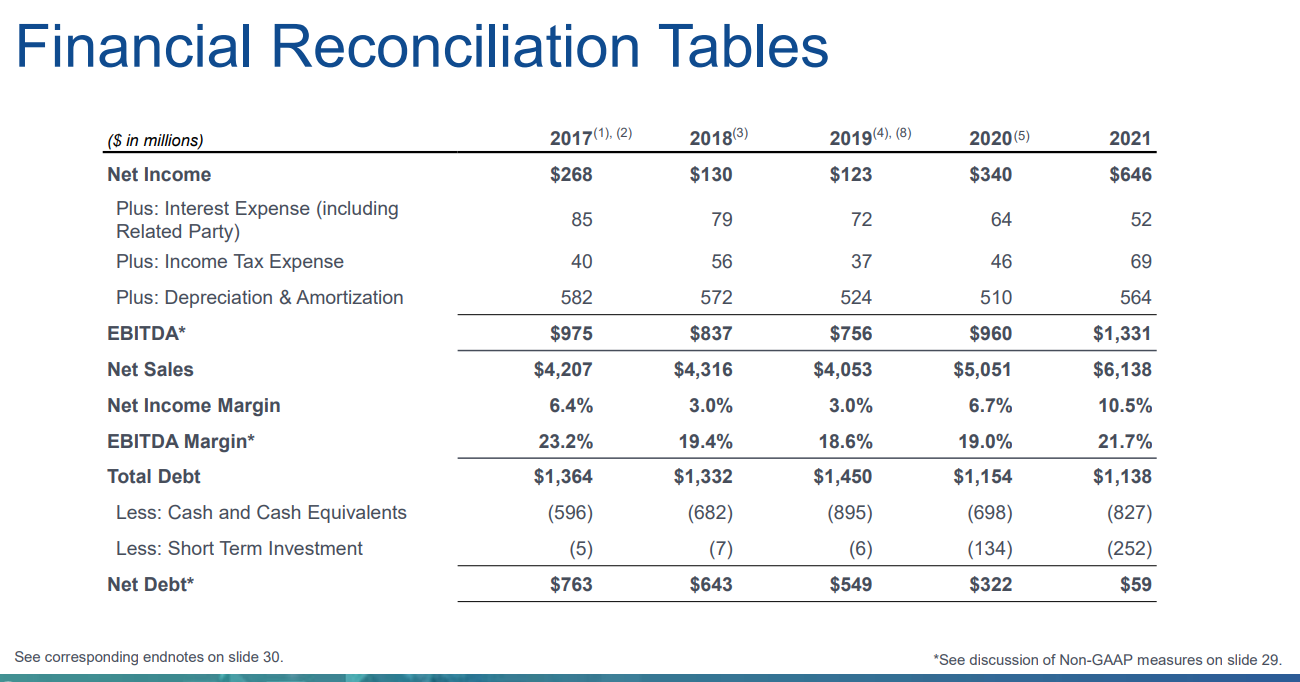

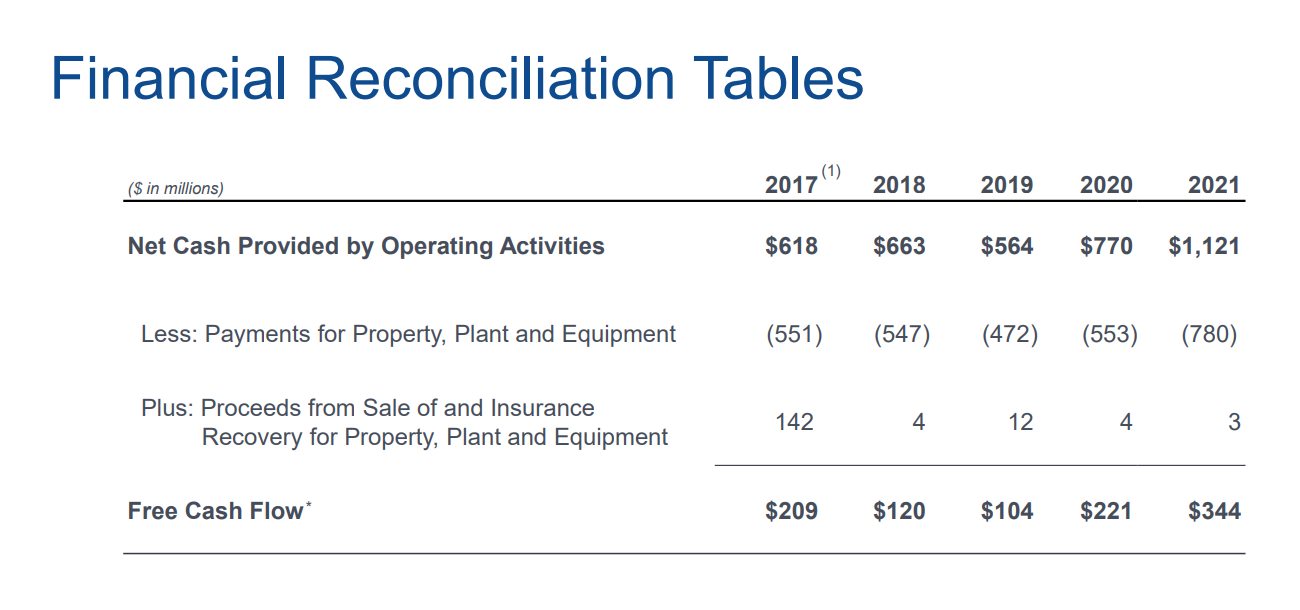

Resumen de sus principales estados financieros

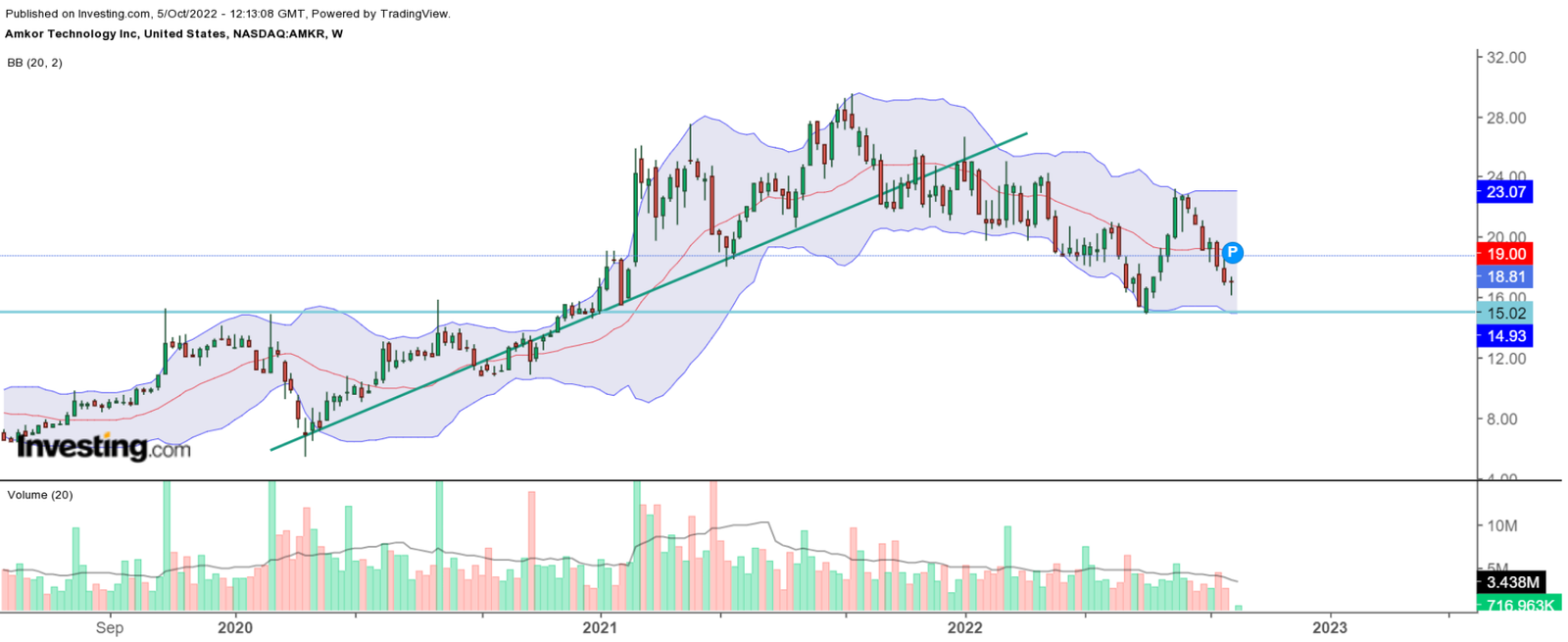

Análisis Técnico

https://www.tradingview.com/x/pyXGZMP5/

Desde el año 2008 sigue una tendencia alcista tras la crisis de Lehman Brothers, con unos claros soportes de manual en el año 2014,2017 y 2020.

Se aproxima de nuevo hacia ese rango pudiendo dar un buen momento de entrada al valor.

Como aspecto significativo e importante son los patrones del volumen que van disminuyendo.

Lo normal, y las fundamentales así lo dicen es que respete esta corrección provocado por los problemas geopolíticos por lo que podría bajar hasta el nivel de los 12$.

En el análisis técnico nos marca esa volatilidad, pero insisto que la compañía muestra unos múltiplos bastante buenos, que podrían dejar al valor a un precio barato, respecto al inicio del año.

https://invst.ly/z4ih1

En el corto plazo y atendiendo al gráfico semanal vemos que el valor se encuentra en sobreventa, marcando un buen patrón según las bandas de Bollinger.

Algo que me preocupa es la constante disminución de volumen, aunque en este caso no hay des correlación con el precio que también está haciendo bajar al valor, impidiendo que haya divergencia.

Conclusión:

Siendo pacientes, se puede esperar al valor en el rango de precio de los 16$, es una compañía alcista en todos estos años de mercados alcistas, y salvo los resultados de los años 2018 y 2019, la empresa muestra crecimiento y salud financiera sólida.

Su ventaja competitiva más significativa o el valor añadido de la compañía principal es que la empresa, ofrece servicios de pruebas y empaques de semiconductores subcontratados en Estados Unidos y a nivel internacional. Desde la firma creen que el auge de este sector se mantendrá intacto durante los próximos meses y de ahí a que tenga una ventaja competitiva en comparación con otras cotizadas.

Creo que los cuello de botella y la crisis de semiconductores ha dejado a este tipo de compañías con las rentabilidades muy limitadas, es decir, podían vender más de lo que se le permitía. Dicho esto han tenido que hacer más eficiente su factor trabajo, producción y embalaje, dejando a la compañía con una buena salud.

En el largo plazo, se estima que las producciones lleguen a alcanzar su normalidad y dejará a Amkor Technology con cierta ventaja.

El año pasado, su beneficio por acción creció un 87%, estamos ante una compañía muy castigada en este mercado bajista que estamos viviendo en 2022.

Ha reducido su deuda desde el año 2017 que tenía una deuda de 763 Millones de dólares a 59 millones de dólares. Haciendo crecer su EBITDA y sus flujos de caja libres.

Disclaimer: No son recomendaciones de compra ni de inversión, tan sólo son mis propios análisis que llevo acabo de manera personal y sin influir en las inversiones de los inversores.

Salvados por la Bolsa es un proyecto orientado a las finanzas personales, donde pondremos a trabajar nuestros ahorros de una manera sensata, huyendo de los que venden humo y chiringuitos financieros. Con ética y realidad.

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.AceptarPolítica de privacidad