Tesis de inversión ROVI, año de oportunidad en el sector

5 de enero de 2023

Share

El año del Covid 19, en el año 2020, las compañías farmacéuticas empezaron a crecer sus precios donde parecía y sus inversores creían que no pararían nunca de subir, hasta llegados el principio del año 2022, donde las bolsas más importantes y los índices más conocidos del mundo empezaron a caer por distintas causas.

Inflación, subida de tipos, guerra en Ucrania y mas de diez años de mercados subiendo hicieron el año 2022, un año de corrección, un año duro de caídas generalizadas y un periodo en las que las compañías que más subían, por la propia ley de la gravedad eran las que más empezaron a caer.

ROVI, es una compañía que pasó en tan sólo dos años, de estar sobrevalorada a encontrarse a unos múltiplos muy baratos.

Lo que vamos hacer es un cuidadoso análisis uniendo distintas técnicas, para intentar hallar o por lo menos aproximarnos a su precio real y así saber si estamos ante una buena oportunidad de inversión para esta entrada de año.

ROVI, ¿Oportunidad de compra o fin de ciclo?

Laboratorios farmacéuticos ROVI, S.A. se dedica a la búsqueda, desarrollo y producción y venta de productos farmacéuticos en España, Unión Europea, países miembros y internacionalmente.

Actualmente pertenece al mercado continuo, lleva como compañía cotizada desde el año 2008.

Es una compañía que reúne, fuerte salud financiera, una tendencia alcista con crecimiento, altos dividendos y posiblemente infravalorada. Una serie de requisitos que dejan a la compañía con una receta que podría traer éxito y rentabilidad.

Disclaimer:

La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación por mi parte de compra ni de venta.

Puntos claves:

Precio objetivo, más del 100% del valor actual.

PER barato respecto a la industria

Crecimiento estimado por encima del 5,40% por año

Crecimiento pasado por encima del 55%

Buenas estimaciones por parte de múltiples analistas para el futuro

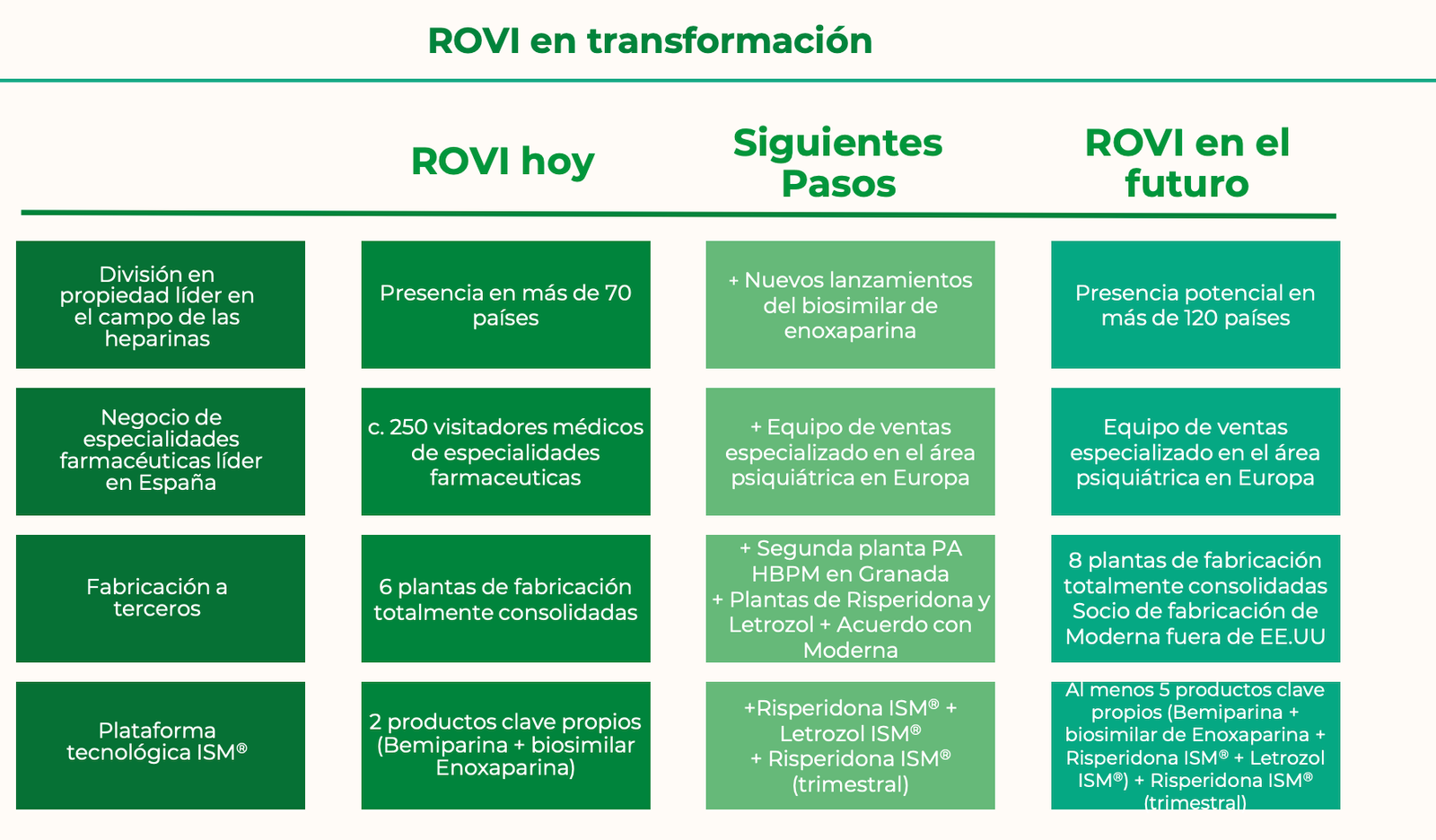

Compañía europea de especialidad farmacéutica que goza de una gran estabilidad financiera y con 3 motores de crecimiento diversificados.

División en propiedad inigualable de HBPM con fuerte presencia en Europa.

División de especialidades farmacéuticas líder en España.

Operaciones de fabricación a terceros a escala mundial de alto valor añadido con capacidades diferenciadas.

La plataforma patentada ISM ® abre nuevas vías de crecimiento.

La propiedad de la tecnología y la integración vertical potencian la posición competitiva de la Compañía.

Gran potencial de aplicación de la tecnología ISM ® a nuevas áreas terapéuticas de enfermedades crónicas.

Política financiera sólida respaldada por una excelente trayectoria

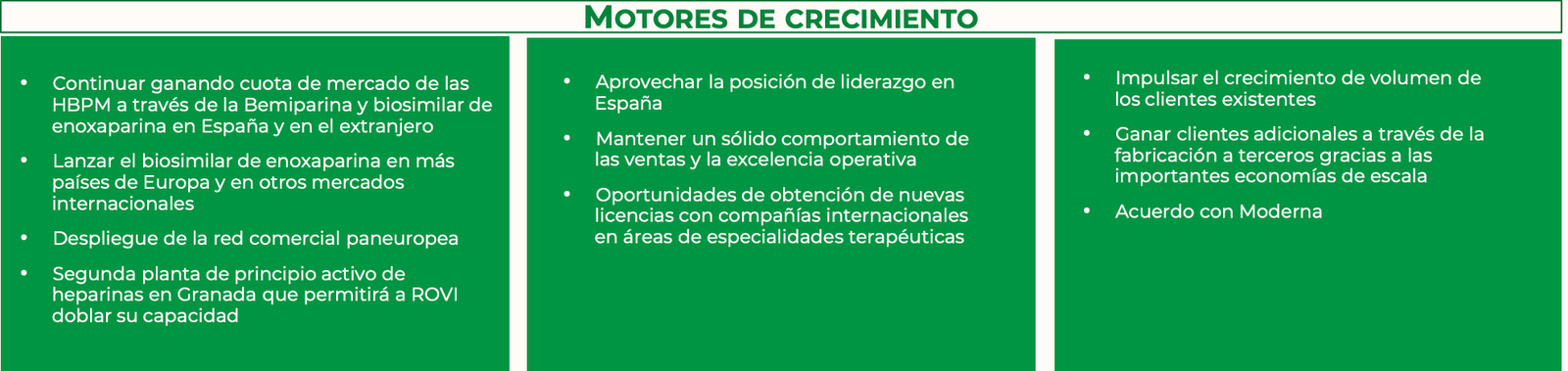

Compañía con gran estabilidad financiera la cual divide en tres los motores que le impulsan al crecimiento:

División en propiedad líder en el campo de las HBPM

Desarrollo y lanzamiento con éxito de la HBPM Bemiparina, la heparina de bajo peso molecular que ocupa un primer puesto en ventas en España

Desarrollo del biosimilar de enoxaparina, uno de los primeros en comercializarse

Integrada verticalmente, bien posicionada para beneficiarse de importantes economías de escala

División de especialidades farmacéuticas.

Sólido liderazgo en el mercado español

Socio de referencia para la obtención de licencias entre las principales compañías farmacéuticas a nivel mundial

Equipo de ventas integrado por aprox. 250 personas altamente cualificadas

Servicios de fabricación a terceros con alto valor añadido.

Uno de los líderes mundiales en la fabricación de jeringas precargadas

Plantas de producción totalmente consolidadas

Ayudan a absorber los costes fijos y los gastos generales, proporcionando una posición de fabricación muy competitiva en términos de costes

Refuerzan especialmente la división de HBPM, que se basa en las capacidades de producción internas de ROVI

Ventaja competitiva:

Una compañía con claras e identificada ventajas competitivas, aquí analizamos algunas expuestas en el día del inversor.

Esta caracterizada sobre todo porque desde sus inicios comercializa sus propios productos basados en la heparina. Es una compañía que vende su propio producto

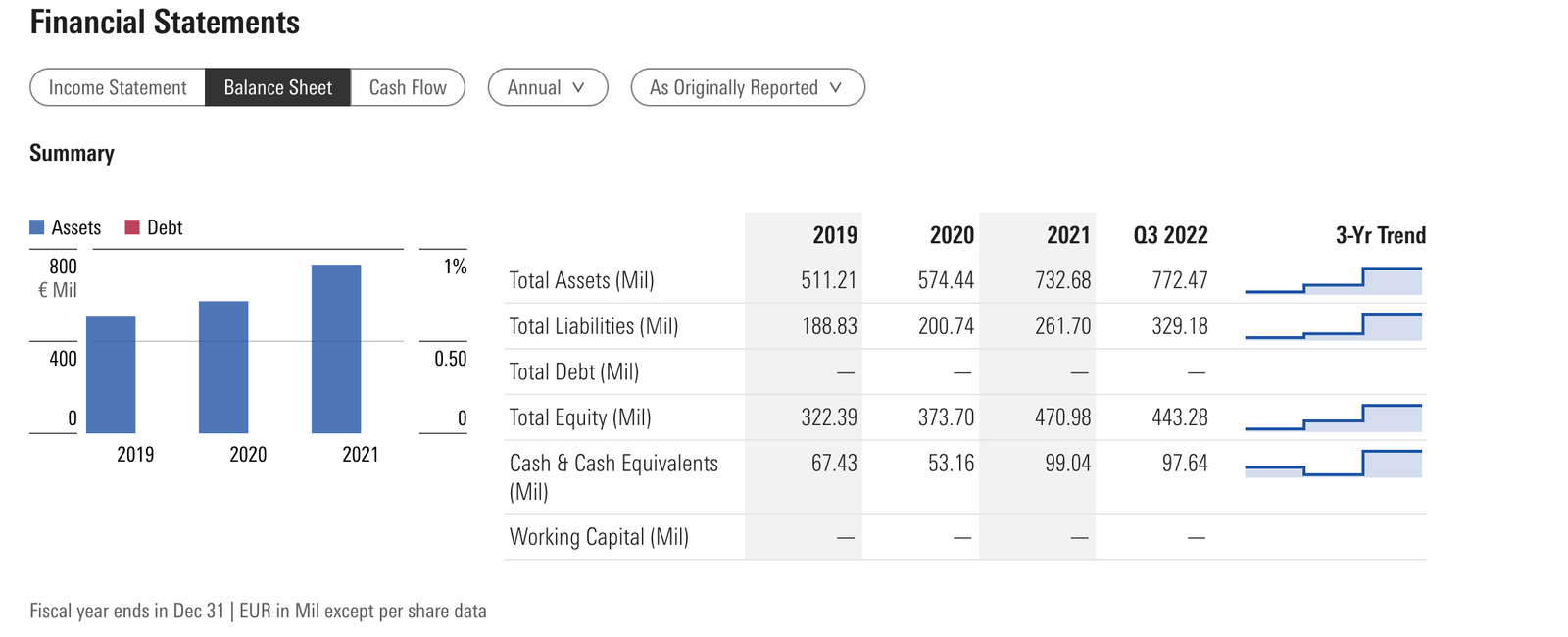

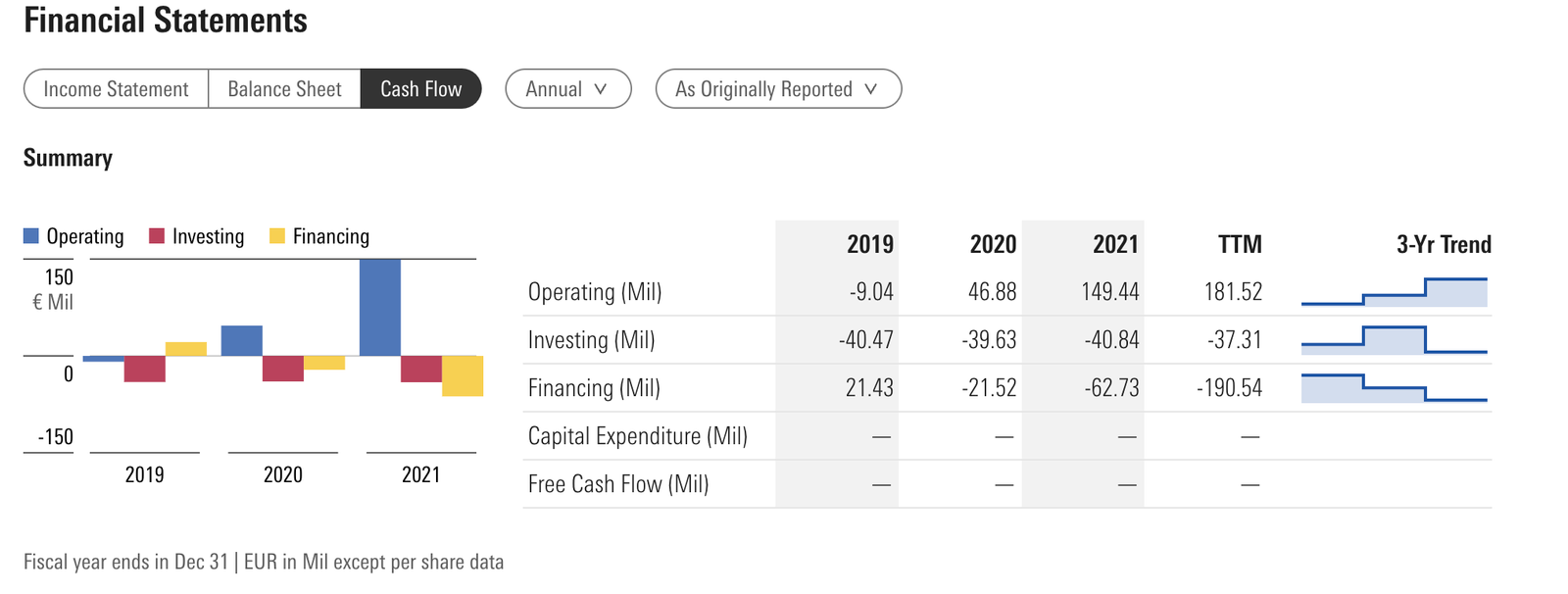

Analizamos sus cuentas

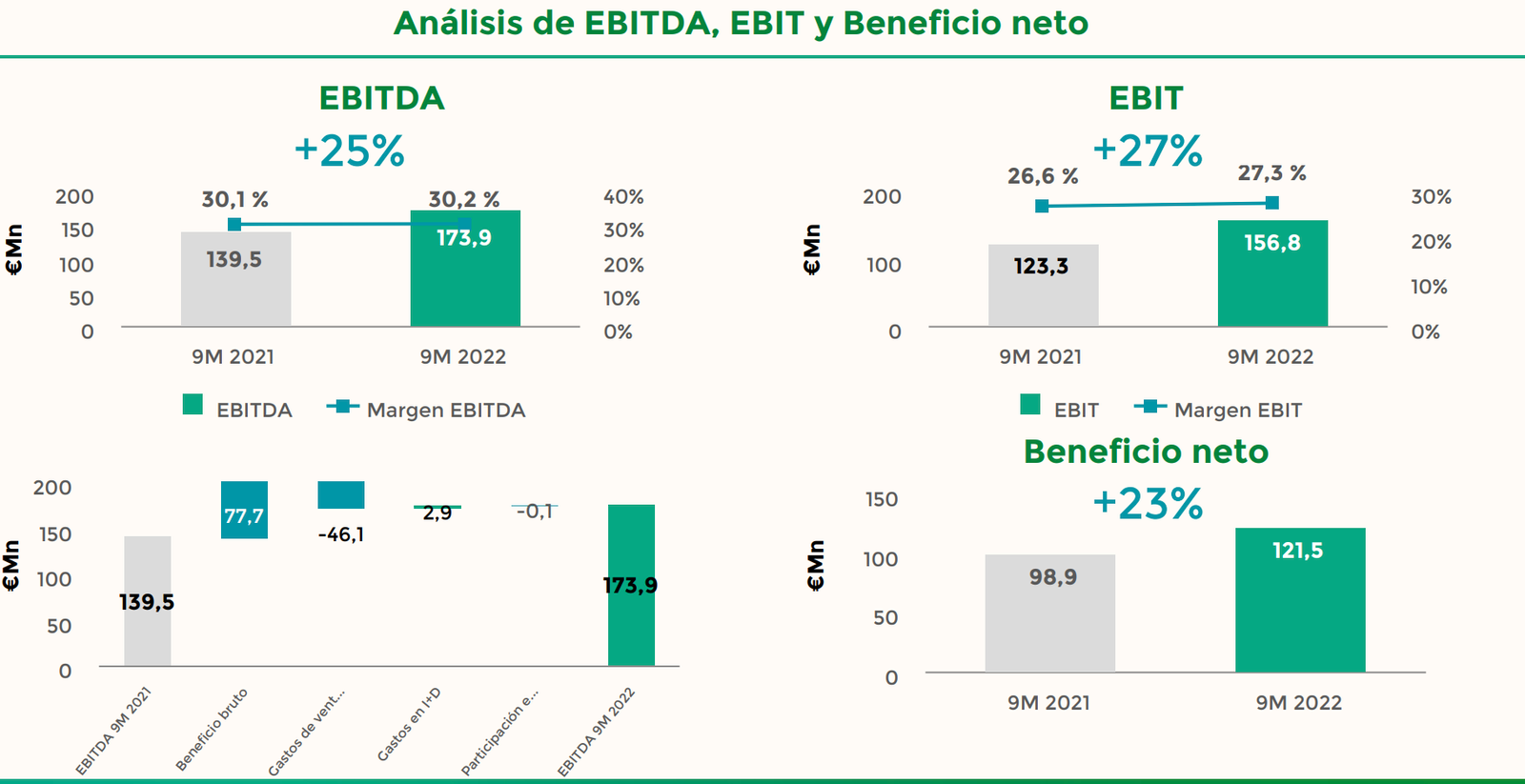

Estamos ante una compañía con fuerte crecimiento en los últimos años.

Una de las características más importantes y reveladoras son los contratos de ventas a largo plazo que dejan a la compañía en un lugar idóneo para poder proyectar los futuros ingresos.

De esta forma en el análisis fundamental podremos tener aproximaciones más exactas a la hora de proyectar su valor teórico a través del descuento de flujos de caja.

El margen bruto mejorado. Factor clava a la hora de buscar compañías rentables.

Entre las noticias que se esperan para este futuro año 2023, analizamos las más esperadas:

Especialidades farmacéuticas:

Ventas del biosimilar de enoxaparina

Lanzamientos adicionales de productos en 2022-2023

Concesión por parte de las respectivas autoridades nacionales competentes de la autorización de comercialización de un biosimilar de enoxaparina fuera de Europa.

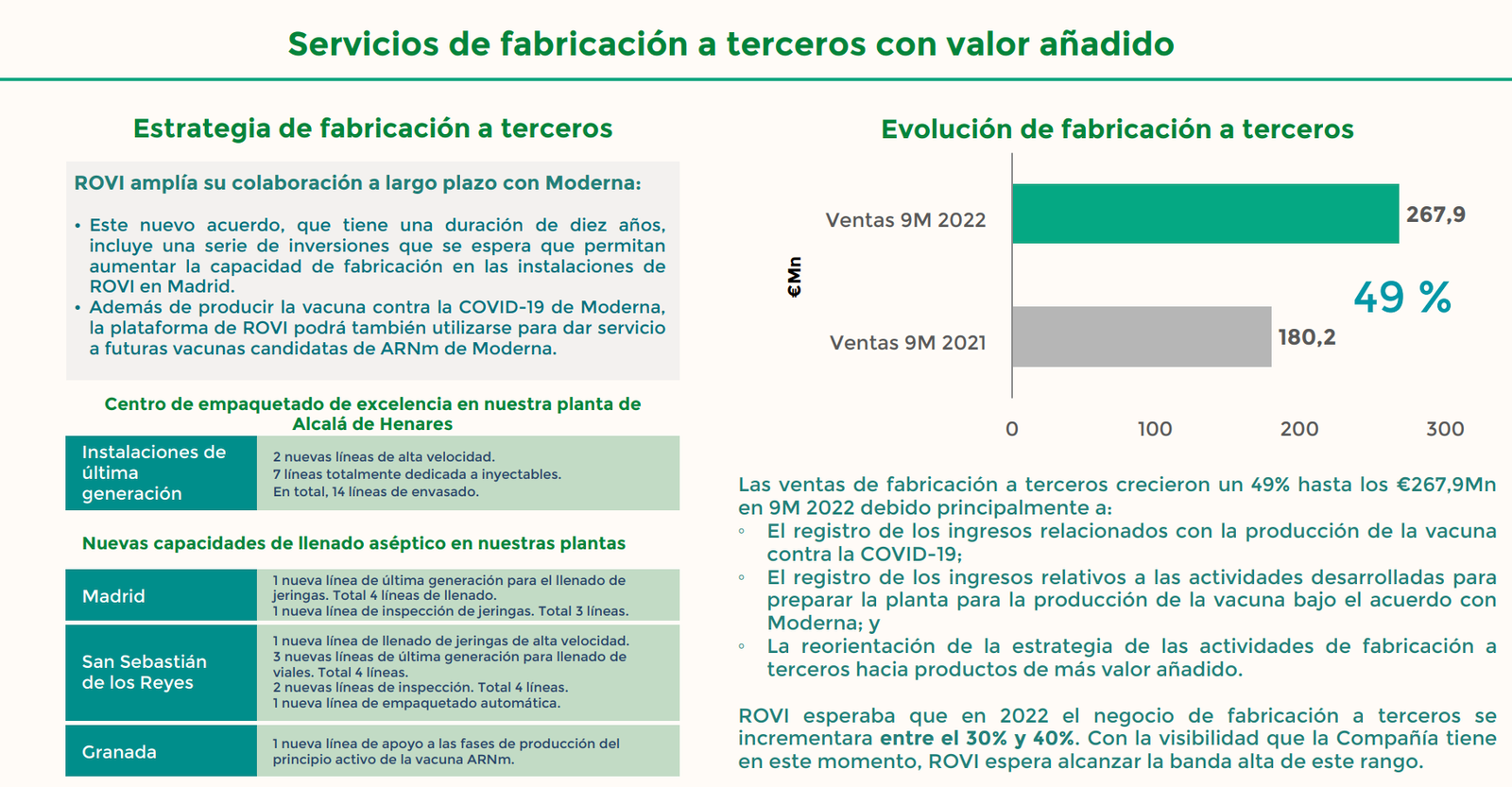

Fabricación a terceros.

Anuncio de nuevos contratos.

Progreso de la fabricación de la vacuna de Moderna.

Plataforma de tecnología ISM®.

Lanzamiento y comercialización de Okedi® en Europa.

Autorización de comercialización de Risperidona ISM® en EE.UU. Iniciada discusión con FDA sobre los resultados de fase I de Letrozol ISM® y los próximos pasos para continuar con su desarrollo clínico.

Equipo Directivo

ROVI, es un negocio familiar que sin duda gracias a ello, tiene una gran experiencia todo el equipo managament con una media de 13 años las posiciones de los altos cargos. La convierte en una compañía comprometida y alineada con los accionistas y lo que es mejor, una compañía enfocada en su proyecto y con un. camino claro, dado a su alta experiencia y vivencia por los ciclos del mercado.

El equipo directivo esta en una media de 5 años de rotación, se les ha subido el salario en los últimos dos años y además poseen una remuneración variable en función de los ingresos de la compañía y poseen acciones de la compañía mediante pagos recurrentes. por lo que deja a los directivos en la senda que mantienen de cuidar los intereses de los accionistas puesto que además son intereses propios.

Análisis Técnico

Con una clara divergencia en el volumen los principales indicadores nos dice que puede estar llegando a la fase de consolidación.

Al igual que los principales y mas importantes índices se han visto afectados este año por la inflación, subida de tipos y la guerra, la compañía lleva una caída del 50% en lo que va de año.

No podemos dar de lado ni olvidar que las farmacéuticas con la crisis del coronavirus se inflaron en compras de manera muy directa como el caso de Pharma Mar.

De modo que después de esa subida tan amplia, una corrección de este tipo es bastante normal.

Se encuentra en un soporte del año 2020, de Diciembre y lleva varias semanas consolidando.

Una compañía con una clara tendencia alcista desde que sale a bolsa y además incrementandose el volumen puede indicar que todo el que quería o estaba dispuesto a vender ya lo ha hecho y puedan los inversores consolidar entradas y compras.

Adjunto imagen a lo que todo apunta una buena posición técnica.

Principales Ratios

Vamos a analizar los principales ratios de inversión basándonos en términos de rentabilidad, ratios de crecimiento, cash flow, su salud financiera y eficiencia.

Rentabilidad:

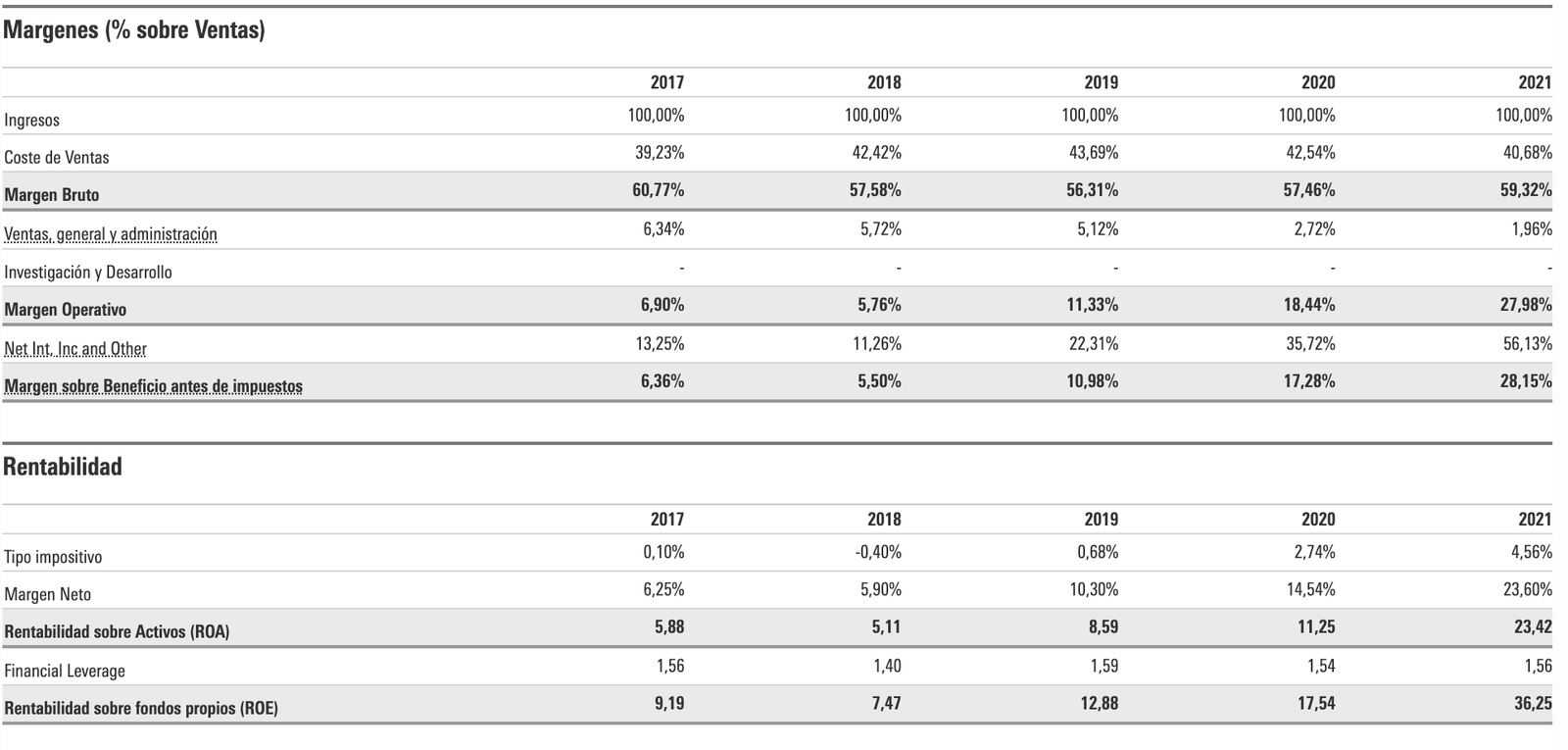

Lo que podemos destacar de aquí es que en los últimos cinco años ha sido una compañía con un margen operativo bruto constante del 60%. Lo que demuestra una clara ventaja competitiva.

Pero lo más interesante es como ha ido creciendo el margen neto sobre beneficios antes de impuestos casi multiplicando por tres el valor de éste, partiendo del 8% en 2017 y situándose casi en un 29% en 2022.

El ROA, que es lo que nos interesa como inversores del mercado secundario en constante crecimiento llegando al 23,42%, es decir, una compañía que sabe bien como ser rentable y hacer dinero.

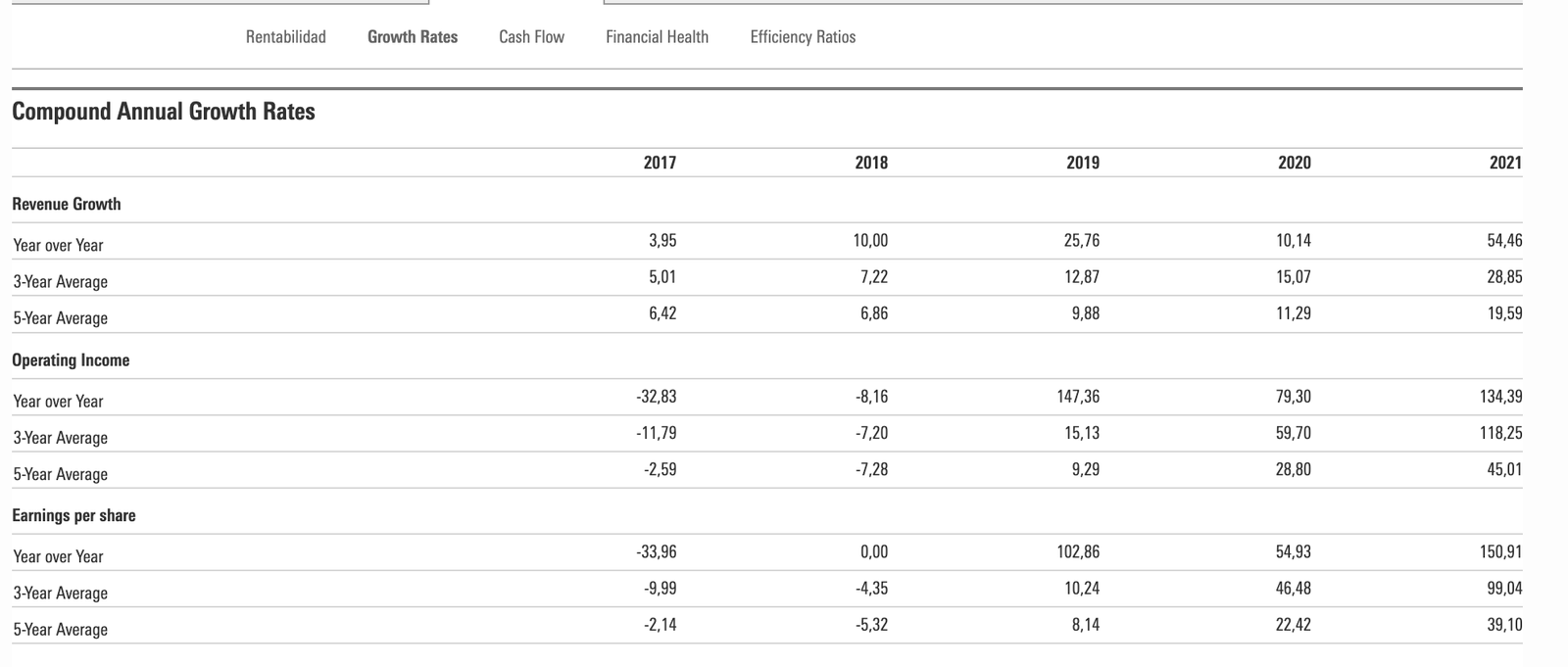

Los ratios de crecimiento impresionantes, tal y como llevamos hablando durante toda la tesis de inversión. Cada vez vende más, cada vez gana más, cada vez le cuesta menos hacerlo y cada vez tiene más margen de beneficio. Tanto en el largo plazo como en el corto plazo.

Cabe destacar la generación de ingresos y el crecimiento del dinero líquido en caja. Podría invitar a la compañía a la re compra de acciones o el incremento de los dividendos

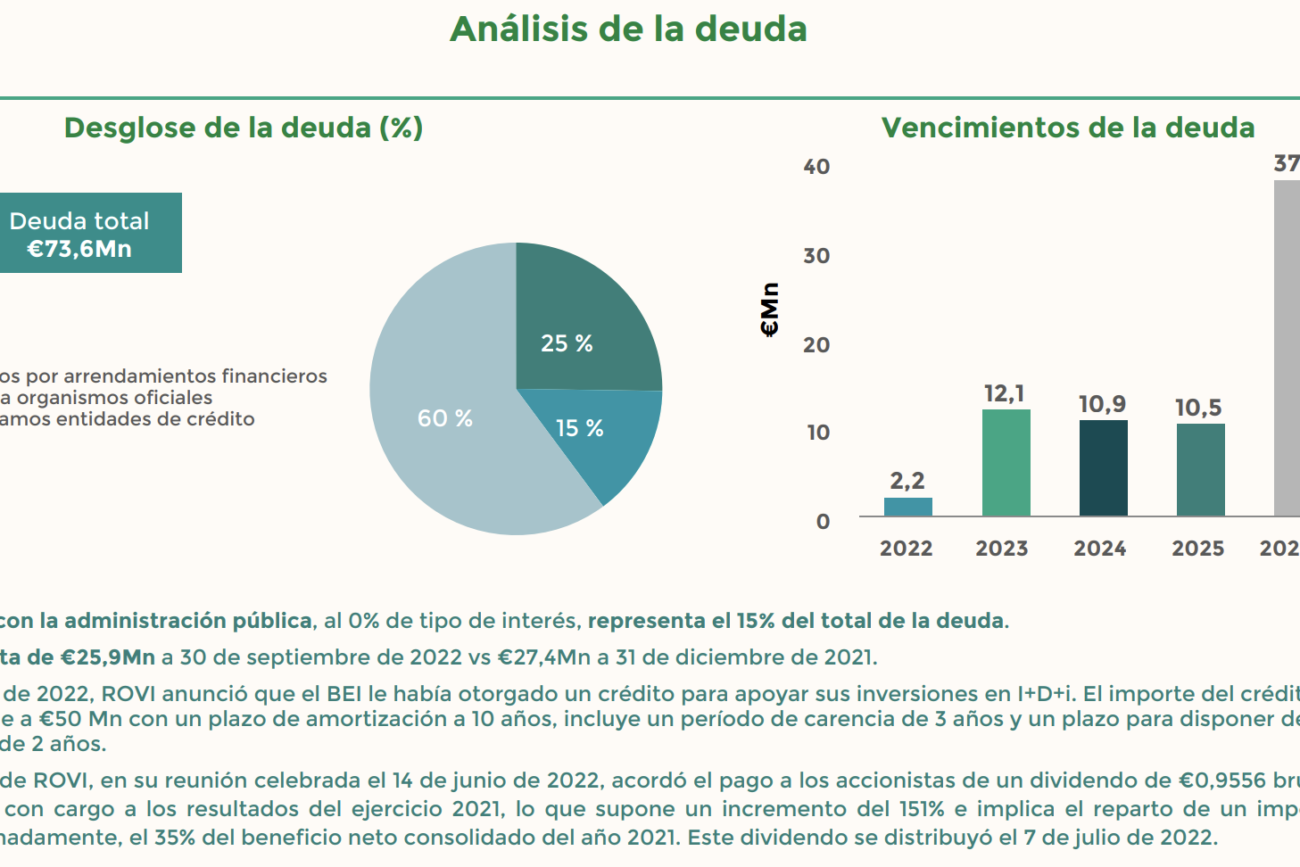

Con un balance sólido, cada vez tiene más que debe. Goza de buena salud financiera, así lo dice los actuales ratios financieros.

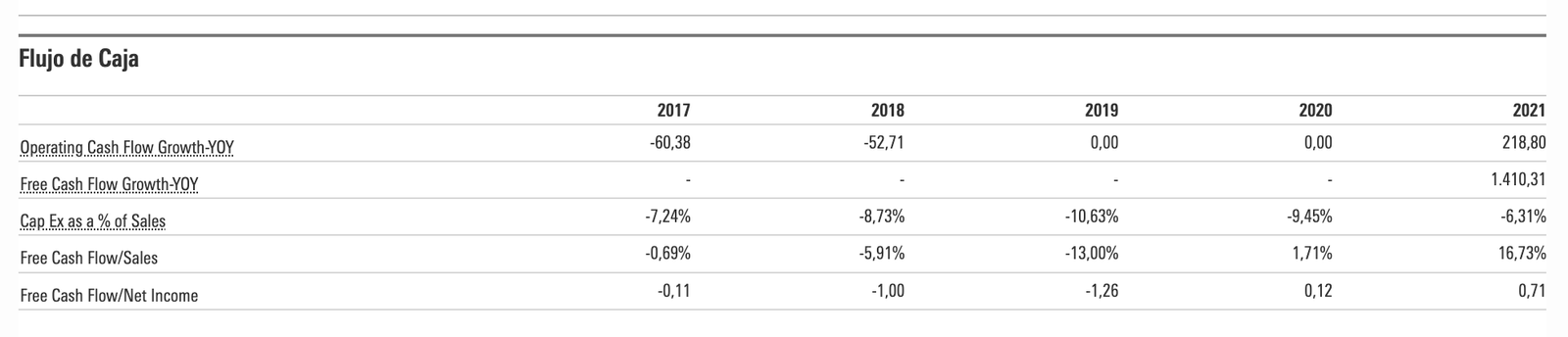

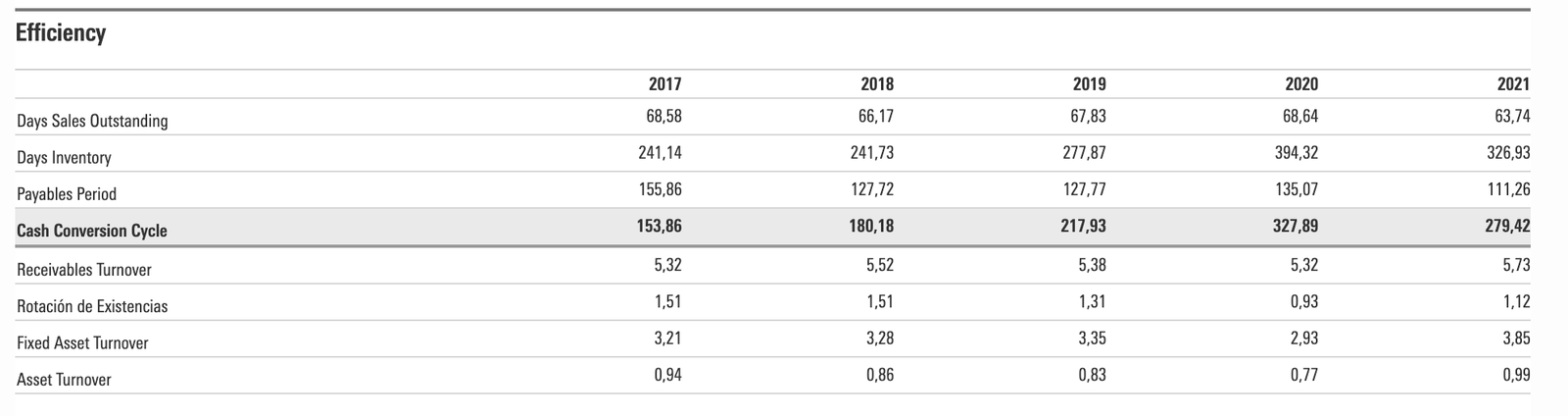

Una buena eficiencia en general, ciclos cortos de obtención del beneficio y pagos, sumado a que va incrementando su rentabilidad neta, nos invita a pensar que la corrección de este año es normal debido a las caídas de todos los índices más el descuento de la subida tan intensa que llevaba en los últimos 3 años.

Conclusión y precio objetivo

ROVI es una compañía que está en constante crecimiento y a la vanguardia en el I+D+I.

Con unos dividendos del 2% y esa fortaleza financiera en el pasado y esperada en el futuro se convierte en una compañía que aquellos que tuvieron paciencia de esperar, quizás sea de los mejores momentos de entrada que puede brindar esta compañía.

Con un PER de 11x veces beneficio, una deuda del 16% a las puertas de saldarla en 2025 y una ventaja competitiva que se refleja en su margen operativo «Gross Margin» Neto del 24% calculamos un precio valor contable según su proyección de flujos de caja de 80€.

Es para nosotros sin duda una de las compañías más baratas del colectivo español en cuanto a fortaleza financiera.

Disclaimer:

La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación por mi parte de compra ni de venta.

Salvados por la Bolsa es un proyecto orientado a las finanzas personales, donde pondremos a trabajar nuestros ahorros de una manera sensata, huyendo de los que venden humo y chiringuitos financieros. Con ética y realidad.

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.AceptarPolítica de privacidad